你知道广东2020年高级会计师成绩查询时间是什么时候?

发布时间:2020-09-06

各位小伙伴注意啦!2020年广东高级会计师考试已结束,大家考的怎么样呢?今天51题库考试学习网要给各位考生分享2020年广东高级会计师考试成绩查询入口开通时间的相关内容,详情如下,不了解的考生赶快来看看吧!

一、 高会考试成绩查询时间

2020年会计高级职称成绩将于2020年10月17日前在全国会计资格评价网公布,届时考生可登录网页进行查询。

成绩查询入口:全国会计资格评价网(http://kzp.mof.gov.cn/)。

各省级考试管理机构同时公布本地区考试成绩、咨询电话和电子邮箱。考试成绩公布后,如考生对分数有任何异议,各省级考试管理机构可向其提供相关科目的明细分值。

二、 高会成绩合格标准

2020年高级会计师成绩合格标准暂未公布,请大家参考2019年:

1、2019年度《高级会计实务》考试科目全国合格标准为60分,根据我省考生成绩实际情况,我省不设省合格线。

2、《高级会计实务》科目考试成绩合格人员可登陆全国会计资格评价网下载并打印成绩合格单,不再下发纸质成绩合格单。三、高会成绩有效期

考试通过后,接下来就是评审工作,申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。

这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。

四、高会评审及论文准备

考试通过后,大家就需要准备高会评审相关内容了,各省一般评审前要准备好的各项证书如下:

申报人的身份证、学历证书、学位证书、聘书、《高级会计实务》考试合格证书原件及复印件、外语水平材料、计算机水平材料及其他相关书面证明材料或者还要求提供继续教育证明材料,另还需在专业期刊发表1-3篇论文或著作。

根据发布的评审政策,各省对于参评人员的申报条件、评审条件、破格条件各有差异。

高会评审需要的材料一定要提前准备。所属省份的申报条件、申报程序、申报所需的材料以及申报时间一定要提前了解;另外,很多地区的职称英语和计算机不做要求,但是有的省份要求有课题研究,课题研究的周期比论文时间还长,大家一定要提前准备。

参加高级资格考试,达到国家合格标准且资格审核合格的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。省人力资源和社会保障厅、省财政厅将根据我省实际情况,共同确定省内合格标准,将另行通知。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位小伙伴们有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

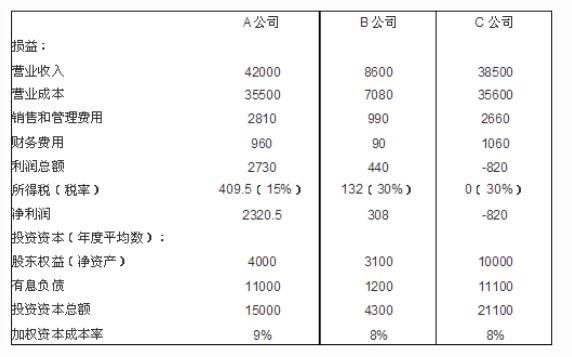

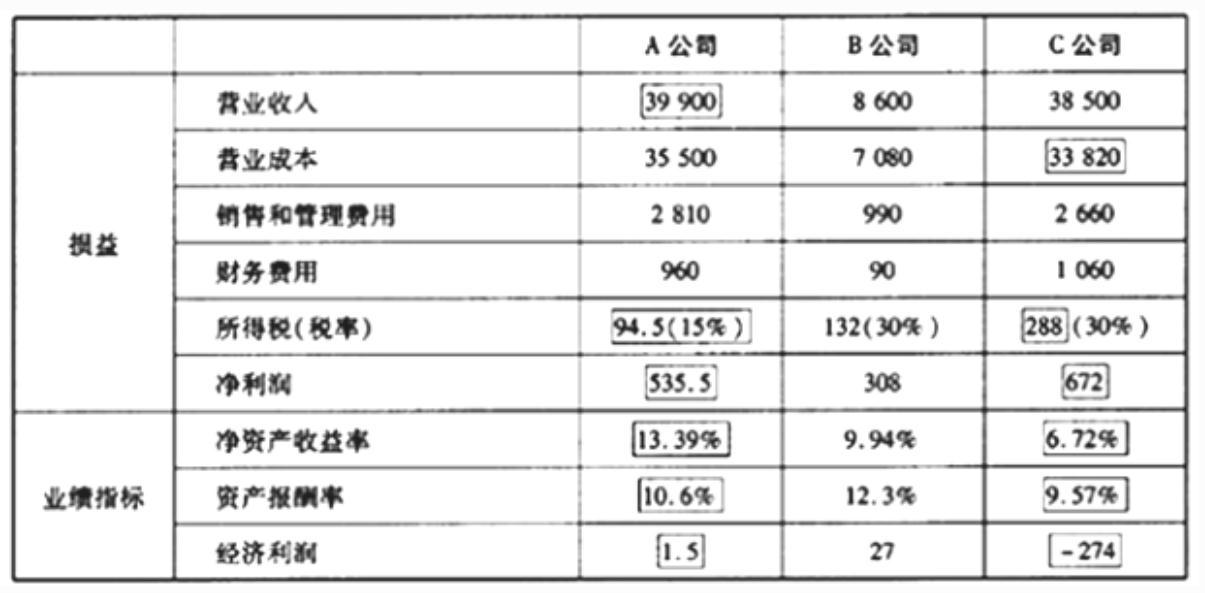

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

(1)甲单位成立国有资产清查工作领导小组,负责制定清查实施方案,组织开展清查工作,报送资产清查结果等。领导小组由单位负责人任组长,成员为资产、财务等部门负责人。领导小组决定,清查工作内容仅为对流动资产、固定资产、无形资产和对外投资等各类资产进行全面的清理、核对和查实。

(2)截至2018年12月31日,甲单位应收账款账面余额100万元为2011年12月应收C公司货款。清查过程中了解到,2014年2月法院发布了C公司的破产公告;2018年12月,C公司的破产清算工作已全部完成,C公司营业执照已在工商部门注销。根据C公司破产清算材料,经鉴定,甲单位债权已不能得到任何清偿。领导小组决定,立即对该应收账款予以核销,确认损失。

理由:国有资产清查工作内容包括单位基本情况清理、账务清理、财产清查、损益认定、资产核实和完善制度等。

事项(2)决定不正确。

理由:财政部门批复、备案前的资产损失和资金挂账,单位不得自行进行账务处理。

(1)A、B品牌业务量为总业务量的70%,利润占总利润的75%,在本地市场占主导地位。但这个品牌是经营了几年的老品牌,呈现下降趋势,上半年只是维持了原来业务量。

(2)C、D、E三个品牌是新增加的品牌,其中C、D两个品牌上半年表现抢眼,C品牌销售增长了20%,D增长了18%,且在本区域内商是独家经营,E品牌是高档产品,利润率高,销售增长也超过了10%,但在本地竞争激烈,该品牌其他两家竞争对于所占市场比率高达70%,而本公司只占10%左右。

(3)F、G两品牌市场销售下降严重,有被C、D品牌替代趋势,且在竞争中处于下风,并出现了滞销和亏损现象。

要求:根据波士顿矩阵原理分析上述A、B、C、D、E、F、G七个品牌的酒品,分别属于什么业务类型及应采取的措施。

(2)确认C、D为明星业务。虽然目前不是公司的主要利润来源,但发展潜力很大,决定加大资金投放力度,加快发展步伐,拉大与竞争对手的差距,力争成为公司新的增长点,决定先期投入30万元。

(3)确认F、G为瘦狗业务。对F、G采取收缩战略,不在投入资金,着手清理库存,对滞销商品降价销售,尽快回笼资金。

(4)确认E为问题业务。对E投入研究力量,寻找竞争对手的薄弱点,整合资源,争取扩大市场份额,使E品牌成为新星品牌,决定投入资金10万元,余下10万元作为机动资金,以便在特殊情况下,对某品牌重点扶持。

要求:

(1)简述风险分析的非概率技术方法有哪些。

(2)根据上述资料,指出甲公司针对融资业务采用了哪些定性与定量相结合的风险分析的具体方法。

(2)甲公司针对融资业务采用的风险分析方法为:行业标杆比较法[或:行业基准法]和情景分析法。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-14

- 2020-09-07

- 2020-10-22

- 2019-01-27

- 2019-12-27

- 2020-01-10

- 2020-01-16

- 2020-01-31

- 2019-12-27

- 2019-12-29

- 2020-02-19

- 2020-09-07

- 2019-12-29

- 2020-09-06

- 2020-10-08

- 2020-09-06

- 2020-09-01

- 2020-01-01

- 2020-01-03

- 2020-01-11

- 2020-10-08

- 2020-02-06

- 2020-02-15

- 2020-09-07

- 2020-08-19

- 2020-09-05

- 2020-09-03

- 2020-01-04

- 2021-05-13

- 2020-09-07