关于福建南平2020高级会计师考试考后资格审核通知有哪些呢?

发布时间:2020-10-25

你知道关于福建南平2020高级会计师考试考后资格审核通知有哪些呢?不知道的话没关系,51题库考试学习网给大家带来的这篇文章将会告诉你答案,还不赶紧看下去!

福建南平2020高级会计师考试考后资格审核通知已发布,考后资格审核的时间为2020年11月2日至11月9日,考生需携带审核需要的相关资料前往所在地进行审核,根据《关于做好新型冠状病毒疫情防控期间会计专业技术中高级资格考试有关事项调整的通知》,2020年度我省会计专业技术中、高级资格考试报名方式由原来的考前报名资格审核调整为考后资格审核。现就考后资格审核有关事项通知如下:

一、考后资格审核的对象考后资格审核的对象为参加我省2020年度中、高级会计专业技术资格考试且考试成绩达到60分以上的考生。如果财政部、人社部确定的2020年度考试合格标准低于60分,对相应增加的考试合格人员将另行安排时间进行考后资格审核。

二、审核时间安排及审核点联系方式南平市直考生2020年度考后资格审核的时间安排在2020年11月2日至11月9日期间,各市具体审核时间由各市会计考试管理机构在上述时间范围内自行确定,考生应关注考生报名所在各市财政局网站发布的考后资格审核通知,高级资格考后审核在市直。

由于各市审核时间会有所不同,考生务必要在当地财政局规定的时间内进行考后资格审核。审核点联系方式:

序号报名点地址联系电话1南平市直南平市会计考试管理中心0599-88698822

延平区延平区财政局会计股0599-61617923

邵武市邵武市财政局会计股0599-62252444

建瓯市建瓯市财政局会计股0599-38396805

建阳区建阳区财政局会计股0599-58402106

武夷山市武夷山市财政局会计股0599-53021217

顺昌县顺昌县财政局会计股0599-78213048

浦城县浦城县财政局会计股0599-2831046、28350499

光泽县光泽县财政局会计股0599-793212810

政和县政和县财政局会计股0599-332595911

松溪县松溪县财政局会计股0599-2324896

三、审核需提供的资料报考人员应提交:

2020年度全国会计专业技术级资格考试网上报名考生信息表;学历或学位证书或相关专业技术资格证书原件和复印件各一份;居民身份证原件复印件各一份;全国会计资格评价网上的2020年度全国会计专业技术资格考试成绩单。

四、考后资格审核要求根据《关于2020年度全国会计专业技术中高级资格考试考务日程安排及有关事项的通知》所规定的报名条件进行审核,若考生未在规定的时间内参加考后资格审核或不符合闽会考办1号文中所规定的报名条件,给予其单次全部科目考试成绩无效的处理;根据《人力资源和社会保障部关于专业技术人员资格考试违纪违规行为处理规定》,考生若存在提供虚假证明材料、以其他不正当手段取得相应资格证书或者成绩证明等严重违纪违规行为的,给予其单次全部科目考试成绩无效的处理,并将其违纪违规行为记入专业技术人员资格考试诚信档案库,记录期限为五年,南平市会计专业技术资格考试领导小组办公室2020年10月20日。

以上就是今天给大家介绍的所有信息内容,如果看完这篇文章还想知道更多的考试信息,可以关注51题库考试学习网进行详细探讨。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

情形 2:2017 年 3 月 1 日,B 商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。假定该贷款符合分类为以摊余成本计量的条件,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 3:2017 年 3 月 2 日,C 公司发行债券(金融负债)为某项投资融入资金(金融资产),且该金融负债和金融资产实际上面临相当的风险(比如利率风险)。如果该金融资产与对应的该金融负债采用两种不同的计量基础计量,则不能反映相关的真实风险信息。但是,如果将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的直接指定,则可以改变这种会计错配导致的不利结果。该企业 CFO 对此业务归类为摊余成本计量的金融资产。

情形 4:2017 年 3 月 6 日,D 保险公司因保险业务而确认了一项以现值为基础(即通常所指精算基础)计量的负债。该负债对应的资金运用形成的金融资产如按摊余成本计量,可能导致会计错配。而将该金融资产作以公允价值计量且其变动计入当期损益的直接指定,则意味着该金融资产的公允价值变动在相关负债价值变动的同一期间计入当期损益。

该企业 CFO 对此业务归类持有至到期投资。

情形 5:2017 年 3 月 8 日,E 公司(母公司)的某子公司购买了 3 年期固定利率债券。为了加强对利率风险的管理,该子公司与母公司签订了支付固定利息、收取可变利息的利率互换合同。该子公司 CFO 对子公司个别财务报表层面上,可以直接指定为以公允价值计量且

变动计入当期损益的金融资产。

情形 6:2017 年 3 月 11 日,F 公司预计未来 3 年内存在资本性支出,为此将暂时闲置的资金分散投资于短期和长期金融资产,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过 3 年。丙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。丙公司对负责这些投资的团队的考核系基于金融资产组合的整体回报率。该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

解析参考:乙公司可将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的

直接指定。

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

可转换公司债券负债成分的金额=50000*0.7473+50000*4%*4.2124=45789.8(万元)可转换公司债券权益成分的金额=50000-45789.8=4210.2(万元)

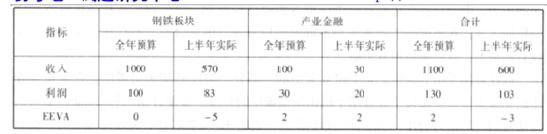

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-15

- 2020-01-16

- 2020-02-20

- 2020-04-02

- 2019-12-27

- 2020-01-31

- 2020-01-11

- 2020-02-28

- 2020-01-03

- 2020-04-28

- 2020-03-04

- 2019-12-27

- 2020-02-16

- 2020-03-07

- 2020-02-06

- 2020-01-16

- 2020-03-19

- 2020-03-21

- 2020-08-15

- 2020-02-06

- 2020-04-18

- 2020-02-19

- 2020-08-01

- 2020-07-02

- 2020-04-11

- 2020-03-26

- 2019-12-28

- 2020-01-03

- 2020-04-04

- 2019-12-21