快来看看!2020年天津高级会计职称考试科目有哪些?

发布时间:2020-01-11

关于2020年天津高级会计职称考试科目有哪些?不知道的小伙伴也没关系,下面快跟着51题库考试学习网一起来了解一下吧!

2020年高级会计师考试时间为9月6日,想要参加2020年高会考试的人员,可以准备起来了。2020年天津高级会计职称考试科目有哪些?大家快来看看吧!

2020年天津高级会计职称考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

学完高级会计职称的社会地位怎么样?

持有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是51题库考试学习网带给大家的内容,如果还有其他不清楚的问题,请及时反馈给51题库考试学习网,我们会尽快帮您解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

ABC 公司目前已经采取的筹资方案是:定向向若干战略投资者发行价值 800 万元、利率为 10%的抵押公司债券。债券投资人出于保持或增加其索偿权安全性的愿望,经与 ABC 公司协商后双方共同在债务契约中写入若干保护性条款,其中规定允许公司只有在同时满足下列保护性条款的前提下才能发行其他公司债券:

1.税前利息保障倍数大于 4;

2.发行债券所形成的资产的 50%用于增加被抵押资产,抵押资产的净折余价值保持在抵押债

券价值的 2 倍以上;

3.产权比率不高于 0.5。从公司目前财务报表得知,ABC 公司现在税后净收益 240 万元,预计未来仍然可以保持这一收益水平。目前所有者权益为 4000 万元,企业总资产 4800 万元中已被用于抵押的资产折余价值为 3000 万元。公司所得税税率为 25%。

要求:

假定不考虑其他因素。

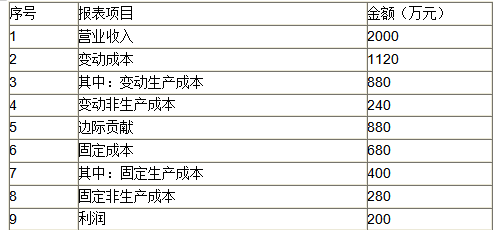

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

(1)总经理:境外直接投资活动是一项极为复杂的工程,必须经过详尽的调查、研究、分析之后,才能做出决策。

(2)运营部经理:购买乙公司股权后,我们可以快速获得乙公司的核心技术和管理方面的经验,并且可以充分利用公司自身的优势,提升市场竞争力。

(3)风险管理部门经理:虽然境外直接投资能够获得很多的利益,但是也会面临各种风险。在进行境外直接投资之前,公司应该充分分析B国的经营环境,预计可能面临的各种问题,进行风险评估,并针对评估出来的风险采取相应的应对措施。

假定不考虑其他因素。

<1>?、根据资料,指出甲公司进行境外直接投资的方式,并说明理由。

<2>?、根据资料(1),指出甲公司境外直接投资决策管理的流程。

<3>?、根据资料(2),指出甲公司境外直接投资的动机,并说明理由。

<4>?、根据资料(3),指出甲公司可能采取的风险应对措施。

理由:并购是指投资者在东道国购买现有公司的产权。甲公司打算购买乙公司100%的股权,属于并购方式。(1.5分)

2. 境外投资决策管理流程:尽职调查、可行性研究、敏感性分析、内部决策。(2分)

3.动机:获取先进技术和管理经验;发挥自身优势,提高竞争力。(2分)

理由:可以快速获得乙公司的核心技术和相关经验;可以充分利用公司自身的优势,提升市场竞争力。(1.5分)

4.甲公司可能采取回避、保险、特许协定、调整投资策略等应对措施。(2分)

单位:万元

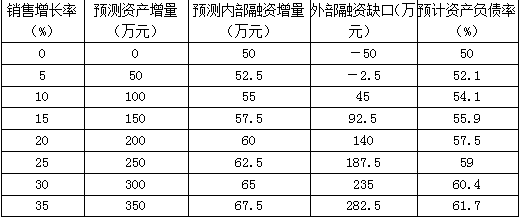

要求:计算①新增资产额;②内部融资量;③外部融资缺口;④如果融资缺口全部由负债融资解决,计算负债融资前后的资产负债率。

②内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

③外部融资缺口=200-60=140(万元)

④负债融资前资产负债率=550/1000=55%

负债融资后资产负债率=(550+140)/(1000+200)=57.5%

上述原理可用于公司不同销售增长率下的外部资本需求量、债务融资策略下的预计资产负债率等的测算。测算结果见下表。

当销售增长率低于5%时其外部融资需求为负,它表明增加的留存收益足以满足新增资产需求;而当销售增长率大于5%之后,公司若欲继续扩大市场份额以追求增长,将不得不借助于对外融资。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-28

- 2020-03-12

- 2020-03-14

- 2020-04-01

- 2020-01-09

- 2020-05-09

- 2020-08-16

- 2020-03-07

- 2020-04-12

- 2020-06-26

- 2020-09-06

- 2020-02-12

- 2020-01-13

- 2020-01-16

- 2019-01-27

- 2020-03-28

- 2020-02-28

- 2020-08-05

- 2020-03-21

- 2020-03-28

- 2020-04-16

- 2020-04-05

- 2020-08-18

- 2020-03-07

- 2020-04-29

- 2020-02-19

- 2020-01-15

- 2020-03-29

- 2019-12-25

- 2020-02-07