来看看!山东威海2020年高级会计师考试温馨提示!

发布时间:2020-08-27

小伙伴们请注意了!山东威海2020年高级会计师考试时间已经确定,51题库考试学习网为大家带来了关于山东威海2020年高级会计师考试温馨提示的相关信息,让我们一起来了解一下吧!

山东威海2020年高级会计师无纸化考试公告,高会考试将于2020年9月6日举行,携带好本人准考证、有效身份证件及规定的文具用品等参加考试。

2020年度会计专业技术资格考试温馨提示:

1.请广大考生于考试前一天实地查看考点,威海考点设在威海职业学院,入口在学院南门。因疫情防控需要,考生需接受体温测量和山东电子健康通行码、准考证的核验,陪考、送行人员将考生送达考点后,须听从考点工作人员的安排立即离开考点。因进入考点检验时间较往年大大增加,考生应提前规划行程,至少提前1小时到达考点,确保能准时进入考场。

2.考试期间空调全程开放,考生要关注天气变化,提前做好体温防护,注意增减衣物。

3.考试期间考生应注意饮食卫生,避免因饮食不当出现呕吐、腹泻等疑似症状,影响正常考试。

4.咨询电话:威海市财政局会计科 0631-5235610。

注意事项:

进入考场必备物品准考证考生们最好多打印几份准考证,放在不同的地方,以免因丢失、损坏而影响考试。打印准考证时尽量错开高峰期。

身份证:考生们一定要提前确认身份证是否过期,到期要及时补办,以免耽误考试。

健康承诺书:近期各地区陆续发布2020年高级会计职称考试准考证打印时间,很多地区表明打印准考证的同时,需同时打印并签署健康承诺书,否则会影响考试。

健康码:参加2020年高会考试需提供健康码。不少地区要求须考前14天申领健康码,还没申领健康码的考生要抓紧时间申领了,再不申领就真的晚了!

医用口罩:为了自身安全,也为了能顺利进行考试,大家考试当天一定要多备几个医用口罩。

开卷考试资料:装订成册!高级会计职称实行全面无纸化开卷考试,考试过程中可翻看教材及查询相关资料。在全国会计资格评价网公布的高级会计考试考场规则中,明确表明考生可以携带装订成册的纸质参考资料。

好的,以上就是今天51题库考试学习网为大家分享的全部内容,希望对你们有所帮助。想要了解更多的考试信息,可以关注51题库考试学习网。最后,预祝大家在考试中一切顺利,考取自己理想的成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:公司是国内唯一完整掌握LT核心技术的本土企业,具有很强的创新能力,拥有较为完善的公司治理机制和经验丰富的管理团队,而且具有一定的资金实力,获得了政府的大力支持。但是公司的产能规模只相当于全球排名第四位企业产能规模的十分之一,尚未达到可持续发展的最小经济规模。

市场部经理:投资液晶显示屏项目要对外部的环境进行分析,衡量进入该领域的风险。调研人员发现,未来几年,随着技术的发展,全球IT产业环境将向“移动型”转变,LT液晶显示屏的年复合增长率将超过18%。不过LT产品与技术更新不断加快,如果无法加倍推进产品与技术创新,公司将失去发展的机会。

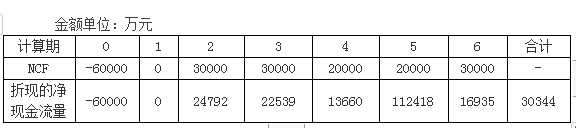

财务部经理:预计LT液晶显示屏新项目的生产线寿命为五年,2015年曾为建设该项目聘请相关咨询机构进行项目可行性论证花费50万元。LT液晶显示屏新项目的相关资料如下表所示:

要求:

1.根据总经理的发言要点,判断甲公司采用的成长型战略类型(写出具体类型),并说明理由。

2.根据总经理和市场部经理的发言要点,结合SWOT模型,指出甲公司投资建设LT液晶显示屏新业务的优势、劣势、机会和威胁。

3.根据财务部经理的发言要点,在LT液晶显示屏新项目可行性论证过程中是否将已经支付的可行性论证费50万元作为相关成本,如不作为相关成本,请说明理由。指出该项目的净现值,并判断该LT液晶显示屏新项目是否具备财务可行性。

4.指出项目风险的衡量法中情景分析法的优缺点。

理由:甲公司投资的液晶显示屏项目属于在公司原有业务领域基础上进入新领域,而且都是电子产品,具有相关性,所以属于相关多元化战略。

2.优势:公司是国内唯一完整掌握LT核心技术的本土企业,具有很强的创新能力,拥有较为完善的公司治理机制和经验丰富的管理团队,而且具有一定的资金实力。

劣势:公司的产能规模只相当于全球排名第四位企业产能规模的十分之一,尚未达到可持续发展的最小经济规模。

机会:获得了政府的大力支持。未来几年,LT液晶显示屏的年复合增长率将超过18%,未来的发展前景可观。

威胁:LT产品与技术更新不断加快。

3.

(1)不应该作为LT液晶显示屏新项目的相关成本。

理由:2015年曾为建设该项目聘请相关咨询机构进行项目可行性论证花费50万元属于沉没成本,是已经发生的支出与费用,不会影响拟投资项目的现金流量。

(2)该LT液晶显示屏新项目的净现值等于折现现金净流量为30344万元,净现值大于零,该项目具备财务可行性。

4.情景分析的主要优点是注重情景发展的多种可能性,降低决策失误对企业造成的影响,对决策事项的可参考性更强。主要缺点在于主观性较强,对于情景数据的准确性、逻辑性及因果关系的建立要求更高。

(2)甲公司合并报表资本公积增加=2600-12000×80%×25%=200(万元)

事项一,为完善基金治理结构,拟实行合伙人会议表决制,按照表决时各自持有的出资比例行使表决权,合伙人会议作出决议必须经代表三分之二以上表决权合伙人通过,但法律另有规定或本协议另有约定的除外。合伙人分为普通合伙人与有限合伙人两类,共同承担基金管理职责。普通合伙人的董事长担任投资决策委员会主任及投资决策委员会会议召集人。基金有限合伙人不参与投资决策委员会,但可列席会议,不享有表决权,对偏离政府政策导向的投资决策事项有权行使“一票否决权”。

事项二,在公司日常经营中,为防控投资风险,公司将决策和业务分离。其中,投资决策由

投委会做出,项目执行由投资部门完成。具体采取如下三个步骤进行风险防控:业务调查和决策分离、前台与后台共同完成投资文件、多道环节控制资金划拨。私募基金财产与私募基金管理人固有财产之间、不同私募基金财产之间、私募基金财产和其他财产之间要实行独立运作、合并核算。

事项三,一般企业为了投资私募股权基金,在投资协议签署和出资阶段,在相关部门和基金

管理层会签订投资协议,董事会和股东会审批,方可履行出资手续。如果是国有控股企业投资,出资前按规定报国资源共享管理部门备案批复。

事项四,私募基金管理人应建立健全相关机制,防范管理的各私募基金之间的利益输送和利

益冲突,公平对待管理的各私募基金,保护投资者利益。为了确保基金管理人与投资者的收益一致,基金管理人在投资者收回部分本金,并且实现一定的保底收益(门槛收益率)之后,才能分享收益分红。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-14

- 2020-01-03

- 2020-03-08

- 2019-12-28

- 2020-03-27

- 2020-01-14

- 2020-01-07

- 2020-03-05

- 2020-03-27

- 2020-03-05

- 2020-04-22

- 2020-08-20

- 2020-03-01

- 2020-05-27

- 2020-04-09

- 2020-11-12

- 2020-07-02

- 2020-04-01

- 2021-10-31

- 2020-04-18

- 2020-07-18

- 2020-11-29

- 2020-05-22

- 2020-02-08

- 2020-02-15

- 2020-02-27

- 2020-03-20

- 2020-01-15

- 2020-05-18

- 2020-05-03