考多少分可以申报高级会计师评审?你知道吗?

发布时间:2020-09-06

各位小伙伴注意了!2020年高级会计师考试成绩将于10月17日前公布,高级会计师实行考评结合,高会考后就该准备高级会计师评审申报了。2020年高级会计师考试合格分数线暂未公布,根据往年全国合格标准一般为60分,各地区、各中央单位当年评审使用标准不得低于55分。51题库考试学习网为大家带来了相关信息,让我们一起来看看吧!

高级会计师考多少分可以参加评审呢?

根据高会合格标准要求,只要过了全国合格分数线或当地省线都是可以参加高会评审的。详细解释如下:

申请参加高级会计师资格评审的人员,须持有全国高级会计师资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。这意味着超过国家线的高会考生拥有三次高级会计师评审机会,超过省线的考生拥有一次高级会计师评审机会。部分地区省线合格考生仅可申报当年高会评审,高会评审流程繁杂,考生们不可掉以轻心哦。

2020高会考后到底能不能参加今年的评审呢?

这具体要看各地2020高级会计师评审申报政策安排,如已过了申报时间,那是不可能参加评审了,对于2020高会评审尚未开始的地区,还是有希望的。

高级会计考试分数高低对高会评审到底有影响吗?

答案是:只要过了国家的标准、省标准就可以参评,跟成绩高低没有直接关系!但高会评审一定要积极准备业绩报告和论文。

高级会计师评审要求申报人在公开出版发行的期刊上发表专业著作或论文,方可参加评审。但论文的写作发表并不是一朝一夕能完成的,大部分学员至少需要3个月的时间才能发表一篇论文,所以,大家一定要提前准备论文,一般情况下,中级会计职称考过以后发表的都是有效的。不过,鉴于各个地区高会考试报考政策有所不同,最好再与当地的财政局确认一下。

缺考2020年高级会计师考试的考生,就意味着你们将和2021年报考高级会计师的人站在了同一起点,一步慢,步步追,所以大家一定不要放弃考试的机会。错过2020考试的这批考生可以同时准备考试和论文,争取一次就取得高级会计师资格证书。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料一:乙公司生产线的购置有两个方案可供选择:

A方案:生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%,生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。

B方案:生产线的购买成本为7200万元,预计使用8年,当设定贴现率为12%时净现值为3228.94万元。

资料二:乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分时间价值系数如下表所示:

资料三:乙公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。

资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。

假定不考虑其他因素。

要求:

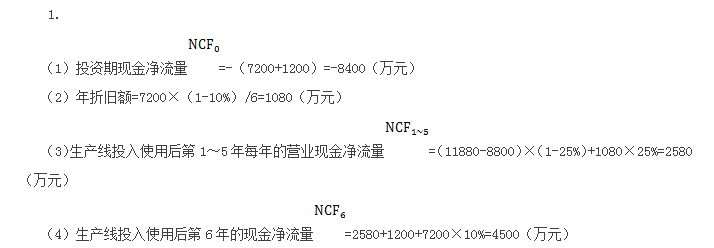

1.根据资料一和资料二,计算A方案的下列指标:

(1)投资期现金净流量;(2)年折旧额;(3)生产线投入使用后第1-5年每年的营业现金净流量;(4)生产线投入使用后第6年的现金净流量;(5)净现值。

2.按照等额年金法,计算A、B方案净现值的等额年金,据以判断乙公司应选择哪个方案,并说明理由。

3.根据资料二,资料三和资料四:

(1)计算方案一和方案二的每股收益无差别点的息税前利润;(2)计算每股收益无差别点的每股收益;(3)运用EBIT-EPS无差别点分析法判断乙公司应选择哪一种筹资方案,并说明理由。

4.假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:

(1)乙公司普通股的资本成本;

(2)筹资后乙公司的加权平均资本成本。

(5)净现值=-8400+2580×(P/A,12%,5)+4500×(P/F,12%,6)=-8400+2580×3.6048+4500×0.5066=3180.08(万元)

2.A方案净现值的等额年金=3180.08/(P/A,12%,6)=3180.08/4.1114=773.48(万元)

B方案净现值的等额年金=3228.94/(P/A,12%,8)=3228.94/4.9676=650(万元)

由于A方案净现值的等额年金大于B方案净现值的等额年金,因此乙公司应选择A方案。

3.

(1)(EBIT-16000×8%)×(1-25%)/(4000+7200/6)=(EBIT-16000×8%-7200×10%)×(1-25%)/4000

EBIT=(5200×2000-4000×1280)/(5200-4000)=4400(万元)

(2)每股收益无差别点的每股收益=(4400-16000×8%)×(1-25%)/(4000+7200/6)=0.45(元)

(3)该公司预期息税前利润4500万元大于每股收益无差别点的息税前利润4400万元,所以应该选择财务杠杆较大的方案二,即全部发行债券。

4.

(1)乙公司普通股的资本成本(股利增长模型)=0.3×(1+10%)/6+10%=15.5%

(2)筹资后乙公司的加权平均资本成本=15.5%×24000/(40000+7200)+8%×(1-25%)×16000/(40000+7200)+10%×(1-25%)×7200/(40000+7200)=11.06%。

假定不考虑其他因素。

要求

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

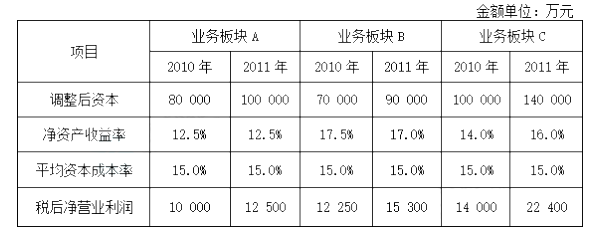

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

2.考虑公司多元化经营及公司规模大等特点,公司组织结构类型应为事业部制组织结构。

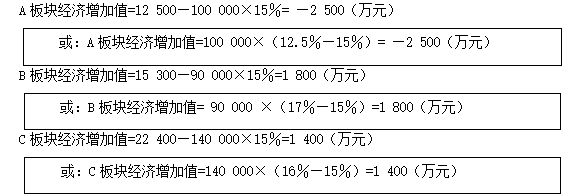

3.2011年三个板块的经济增加值分别为:

据此,B板块业绩最好;C板块次之;A板块最差。

4.(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长【或:净资产收益率超过资本成本率】,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

(1)市场开发部经理:自2015年以来,市场开发部持续收集Q国政治、经济、市场、财税、法律等信息。2017年1月,在获取R项目招标文件后,市场开发部组织技术、报价、财务、法律等方面专家开展了现场调查,并结合之前已收集的相关信息,编制了R项目尽职调查报告,对项目可能涉及的风险进行了识别。建议公司尽力满足项目业主对风险管理的要求,抓住机遇,提升公司海外EPC业绩,获取更高回报。

(2)投标报价部经理:2017年2月,投标报价部组织设计、采购、施工等部门对R项目风险进行了细化识别,共识别主要风险64项;同时,针对每项主要风险,制定了风险管理策略和应对措施,以及责任落实到人的具体实施方案。预计实施应对措施后,还存在32项剩余的风险。投标报价部以基准成本17.8亿美元为基础,就剩余的32项风险对项目费用目标的影响进行了量化评估;运用量化分析模型,测算出风险储备金0.43亿美元。建议在报价估算的基础上追加报价0.43亿美元。

(3)项目管理部经理:项目管理部将发挥公司合同工期管理的优势,运用风险评估定量技术,进行项目进度风险量化管理,力争项目按期完工。具体运用时,将各种不确定性换算为影响R项目进度目标的潜在因素,再运用风险模型模拟测算,进行敏感性排序,计算不同置信度下项目完工日期。

(4)风险管理部经理:风险管理部依据公司风险管理的要求,已组织相关部门专门编制了R项目风险管理流程。如果项目中标,建议各责任主体严格执行该专门流程,降低经营意外和损失;风险管理部将动态评估监控流程的执行情况。此外,为满足招标要求,风险管理部计划开发R项目风险管理信息系统。

假定不考虑其他因素。

要求:

1.根据资料(1),从能否为企业带来盈利的角度,指出甲公司面临的风险类别,并就该类风险提出管理建议。

2.结合资料(2),指出管理层基于投标报价部风险评估结果,在确定风险应对过程中应考虑的主要因素。

3.结合资料(3),指出风险评估定量技术的分类及具体方法。

4.结合资料(4),指出甲公司计划开发的项目风险管理信息系统需具备的主要功能。

管理建议:机会风险应尽量通过量化或半量化的手段评估,可通过对企业财务、基础结构、声誉、市场地位各项影响因素的分别评估,获得企业风险敞口的数值,从而确定是否接受该业务。

或:通过评估确定是否接受该业务。

2.在确定风险应对的过程中,管理层应该考虑:

(1)不同拟应对方案对风险的可能性和影响程度,以及哪个应对方案对主体的风险容限相协调;

(2)不同拟应对方案的成本和效益;

(3)实现企业目标可能的机会。

3.定量技术分类:包括概率技术和非概率技术。

具体方法:概率技术包括风险“模型”(风险价值、风险现金流量和风险收益)、损失分布、事后检验等;非概率技术包括敏感性分析、情景分析、压力测试、设定基准等。

4.风险管理信息系统的主要功能:

(1)实现风险信息的共享,提升风险信息的搜集及传播效率;

(2)风险预测和评估;

(3)开展信息系统风险监控。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-17

- 2020-08-08

- 2020-05-06

- 2020-02-13

- 2020-02-25

- 2020-04-21

- 2020-05-09

- 2021-07-03

- 2020-05-28

- 2020-02-29

- 2020-04-29

- 2020-02-19

- 2020-03-18

- 2020-05-14

- 2020-02-13

- 2020-03-04

- 2020-11-12

- 2020-02-27

- 2020-05-01

- 2020-02-06

- 2020-02-27

- 2020-02-19

- 2020-02-13

- 2020-05-14

- 2020-04-23

- 2020-03-14

- 2020-02-28

- 2019-12-28

- 2020-08-16

- 2020-02-15