注意!广东2021年高级会计师考试报名时间预计3月份开始

发布时间:2020-10-11

准备参加2021年高级会计师考试的小伙伴,你们知道广东2021年高级会计师考试报名时间在几月份吗?2021年报名安排暂未公布,大家可以参考广东2020年高级会计师考试报名时间。下面,跟着51题库考试学习网一起来了解一下吧!

一、广东2020年高级会计师考试报名时间

网上报名、缴费时间为2020年3月16至31日,考试报名及缴费统一在3月31日24时截止,逾期不再接受报名和缴费。

二、广东2020年高级会计师考试报考条件

(一)基本条件

1、遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2、具备良好的职业道德,无严重违反财经纪律的行为。

3、热爱会计工作,具备相应的会计专业知识和业务技能。

4、在我市从事会计工作,并且已经进行信息采集的人员。

(二)具体条件

报名参加高级资格考试的人员除具备基本条件外还应符合下列条件之一:

1、具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2、具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3、具备博士学历,取得会计师职称后,从事与会计师职贵相关工作满2年。

三、高级会计师考试科目

高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

【拓展】高级会计师做题技巧

《高级会计实务》试题全部为主观题,灵活性程度高,不仅考核答题人的专业水平,同时也考核答题人的分析判断、归纳总结能力。在题目解答时,我们需要把握以下关键点:

1、掌握做题顺序

建议考生从自己熟悉的题目做起,还可以根据自己的擅长或不足来安排;对于阅读量较大的题目,可以先看题目要求,再阅读题目内容,带着问题去阅读,更有利于题目作答。

2、看清题目要求

每道题的题干要求应当重点关注:题目的要求包括几项,具体是什么;计算是否要求列示计算过程;逐项解答还是统一解答;判断之后是否要求说明理由等。看清题干,才能了解每个题目的采分点。

3、条理清晰、语言简练、把握关键词

《高级会计实务》试题全部为主观题,解答前需要梳理好思路,按照题目要求逐题逐条进行解答,最好每条观点前用序号标明顺序或层级关系,避免因考虑不周调整思路而大规模修改;解答时,应组织好语言,简明扼要地表达清楚自己的观点,关键词一定要突出,让阅卷老师一眼就能看到自己的核心答案。

好了,以上就是今天51题库考试学习网分享的全部内容,希望对大家有所帮助。如需了解更多关于高级会计师考试的信息,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

经营部经理:在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

投资部经理:根据市场前景、项目经营等相关资料预测,项目预计内含报酬率高于公司现有的平均投资收益率,具有财务可行性。

要求:

根据上述资料,逐项判断经营部经理和投资部经理的观点是否存在不当之处;对存在不当之处的,分别说明理由。

理由:公司在预测新项目的预期销售收入时,必须考虑新项目对现有业务潜在产生的有利或不利影响。因此,不能将其销售收入全部作为增量收入处理。

投资部经理的观点存在不当之处。

理由:如果用内含报酬率作为评价指标,其判断标准为:项目预计内含报酬率大于公司或项目的加权平均资本成本。

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

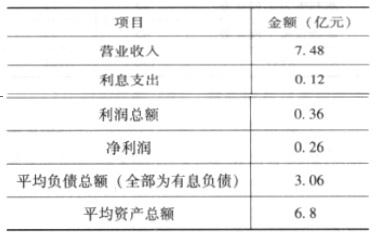

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

①息税前利润;②营业净利率;③总资产周转率;④权益乘数;⑤净资产收益率。

②营业净利率=0.26/7.48=3.48%

③总资产周转率=7.48/6.8=1.1(次)

④权益乘数=6.8/(6.8-3.06)=1.82

⑤净资产收益率=0.26/(6.8-3.06)=6.95%

要求:

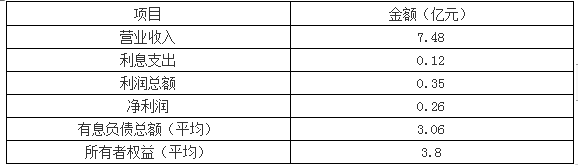

1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-03

- 2020-05-12

- 2020-04-16

- 2020-02-15

- 2020-05-03

- 2020-02-05

- 2020-01-30

- 2020-03-11

- 2020-05-15

- 2020-03-14

- 2020-02-01

- 2020-02-07

- 2020-03-18

- 2020-08-01

- 2020-06-07

- 2020-05-19

- 2020-07-04

- 2020-01-01

- 2020-04-07

- 2020-08-26

- 2020-04-19

- 2020-02-15

- 2020-08-27

- 2020-04-12

- 2020-02-27

- 2020-08-12

- 2020-02-15

- 2020-05-28

- 2020-02-16

- 2020-01-03