一起来知道湖南2020年高级会计职称考试时间!

发布时间:2020-08-07

对于高级会计师考试而言,坚持往往最为重要!加油,伙伴们!抓紧时间备考2020年高级会计职称考试啦,迎战高级会计考试,奋斗是我们此刻的选择,相信所有的努力都会被岁月温柔以待!参加2020年高会考试的小伙伴们,你知道湖南2020年高级会计职称考试时间吗?快来了解一下吧!

湖南2020年高级会计职称考试时间:高级资格考试于2020年9月6日举行。

考试科目为《高级会计实务》,考试时间为8:30-12:00,实行无纸化开卷考试。

湖南2020年高级会计职称考试科目:《高级会计实务》科目,试题题型为案例分析题。

2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

湖南2020年高级会计职称考试准考证打印时间:湖南2020年高级会计师准考证打印时间已公布,报考人员须在2020年8月20日-9月4日内登录湖南省财政厅网站打印准考证,未在规定时间内打印准考证的,将不能参加考试,后果自负。

高会考试注意答题时间高级会计实务考试总时长为210分钟,平均下来每道题的答题时间是25分钟,扣除阅读题目的时间,考生应该在15分钟内答完一道题目,可想而知时间有多么的紧迫。

所以,各位考生考试时一定要统筹考虑,控制好时间。因为是开卷考试,有的题能从教材中找出答案的,如果大家能从教材中找到答案,可以抄上一点,但是因为没那么多时间,所以大家一定要酌情抄录,别浪费太多时间。建议大家先做会的,最好先不要翻教材,直接写关键词,如果大家答题快,做完了还有时间的话,可以回过头再润色。

各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料一:

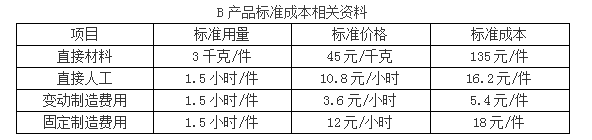

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

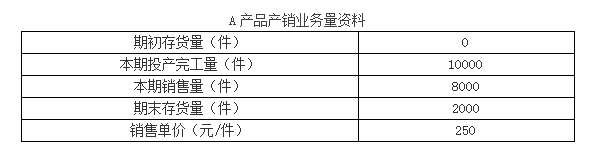

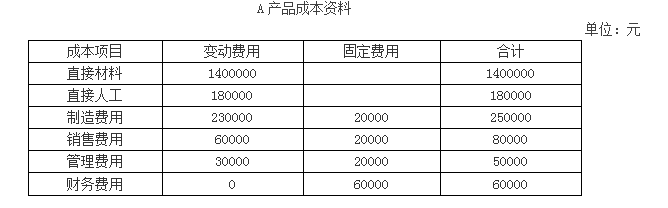

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。

(1) 2011年8月,甲公司就实行股权激励计划做出如下安排:

①2011年9月至10月,总经理牵头组织人事部门及财务部门拟定股权激励计划草案。

②2011年11月1日,召开董事会会议审计该股权激励计划草案。如获通过,将于11月8日公告董事会会议、股权激励计划草案摘要和独立董事意见。

③2011年11月,聘请注册会计师就股权激励计划是否履行了法定程序、是否符台国家关规定等发表专业意见,并出具意见书。

④2011年11月29日,召开股东大会审议该股权激励计划,如获通过,即着手准备实施。

(2) 2011年11月29日,甲公司股东大会批准了该股权激励计划。甲公司随机开始实施如下计划:

①激励对象:5名中方非独立董事、45名中方高层管理人员、1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中万非独立董事和中方高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股分的0. 5%。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可接每股5元的价格购买10000股公司股票,该股票期权应在2015年12月31日之前行使.

二是向外籍董事和外藉高层管理人员每人授予10000分现金股票增值权。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日市价的差额获得公司支付的现金,该增值权应在2015年12月31日之前行使。

(3) 2012年,没有激励对象离开甲公司;2012正12月31日,甲公司预计2013年至2014年有5位中方高层管理人员和1名外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012正12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

假定不考虑其他因素。要求:

增加甲公司管理费用{或:减少甲公司利润} 1050000元;增加甲公司资本公积{或:所有者权益} 1050000元。

(2) 2012年度股票增值权计划应确认的服务费用=(15+1 -1)*10000*8*l /3=400000(元)

增加甲公司管理费用{或:减少甲公司利润}400000元;增加日公司应付职工薪酬{或:负债} 400000元。

①计算净利润

净利润=本年新增留存收益/(1-股利分配比率)或=本年新增留存收益+股利分配额

②计算目标利润

目标利润=净利润/(1-所得税率)

(1)测算净利润

目标股利分红额=8000×10%=800(万元)

净利润=800+800=1600 (万元)

(2)测算目标利润额

目标利润=1600/(1-20%)=2000 (万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-13

- 2020-04-08

- 2019-12-28

- 2020-04-24

- 2019-12-24

- 2020-02-28

- 2020-01-17

- 2020-07-08

- 2020-02-21

- 2020-01-15

- 2020-05-02

- 2020-01-30

- 2020-03-12

- 2020-03-22

- 2020-03-25

- 2020-04-09

- 2021-07-23

- 2021-06-18

- 2019-12-27

- 2020-04-04

- 2020-02-29

- 2020-05-13

- 2020-03-10

- 2020-01-15

- 2020-02-04

- 2020-04-29

- 2020-01-14

- 2020-04-14

- 2020-04-04

- 2020-02-01