重庆考生注意啦! 重庆2020年高级会计师考试时间

发布时间:2020-08-06

虽然备考高级会计师考试的路是漫长而艰辛的,但是付出的努力一定会有所回报,任何人的成功和努力是不可分离的。重庆2020高级会计师考试实行无纸化考试,重庆2020年高级会计师考试时间你知道吗?赶快让51题库考试学习网带着你一起了解一下吧!

重庆2020年高级会计师考试时间: 高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

参加高级资格考试合格人员,在“全国会计资格评价网:http://60.208.116.171:81/pas/querycert_g.jsp”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

重庆2020年高级会计师考试科目:《高级会计实务》科目,试题题型为案例分析题。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

考点考场设置全市拟设置万州、黔江、涪陵、渝中、江北、沙坪坝、九龙坡、南岸、渝北、巴南、合川、永川等12个考区,各考区财政局根据辐射区域报名人数设置考点、考场。考生的具体所在考点、考场和考试时间由考试编场软件系统随机自动生成,详见准考证。

51题库考试学习网给大家推荐提高阶段学习方法 :经过认真系统地学习和细致地复习之后,是否真正掌握住知识了?

练习一下,通过独立做题检测自己对知识的掌握情况。复习中必须认真做题,平常对各章题目的练习,以及本阶段网校提供的综合习题训练,都是应试学习过程中不可缺少的。做题时一定要独立完成,真正检测自己实力,然后根据做题过程中发现的问题,有针对性的解决。

具体方法如下:

1.结合教材和前面做题总结的经验,听案例分析班课程。听课之前,自己先动手将题目做一遍,带着问题去听课,效率会更高,也会大大提升学习效果。

2.大量做题,通过做题强化对知识点的理解。这个阶段做题,可不再按照章节的顺序,而是按照老师在案例分析班中给大家提示的重难点内容,分专题来练习。在这个过程中最好再整理一下前一阶段收藏的错题,“错题是宝”,它反映了考生在学习中没有掌握好的知识点,给我们查漏补缺提供了很好的指引方向,所以这部分题目也一定要好好利用。

3.高级会计实务考试实行无纸化考试,无纸化考试要求各位考生一方面要熟悉机考环境,另外一方面要提高打字速度,在这一阶段,考生可以借助网校提供的全真无纸化模拟系统大量练习,模拟考试场景,提高应试技巧。

各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注帮考,帮考也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)光明能源经过可行性论证,为进军未来中长期的市场新热点项目,与通达公司(简称 B)、

兴达公司(简称 C)签订了一项安排:光明能源在该安排中拥有 50%表决权,B 拥有 30%表决权,C拥有 20%表决权。明光公司、B、C 之间的合同安排规定,对该安排相关活动的决定至少需要 75%的表决权。据此,能够行使决策权的唯一情况就是光明能源和 B 公司的一致行动。

(2)光明能源从积极参与电力改革出发,经过可行性论证,为打造对电力终端销售市场的主动性渗透,与 E 公司、F 公司安排一项涉及三方:光明能源在该安排中拥有 50%的表决权,E 和 F 各拥有 25%的表决权。三方之间的合同安排规定的合营协议,对安排的相关活动作出决策至少需要75%的表决权。据此,据此,能够行使决策权的两种情况就是光明能源和 B 公司的一致行动,或者E 和 F 公司的一致行动。

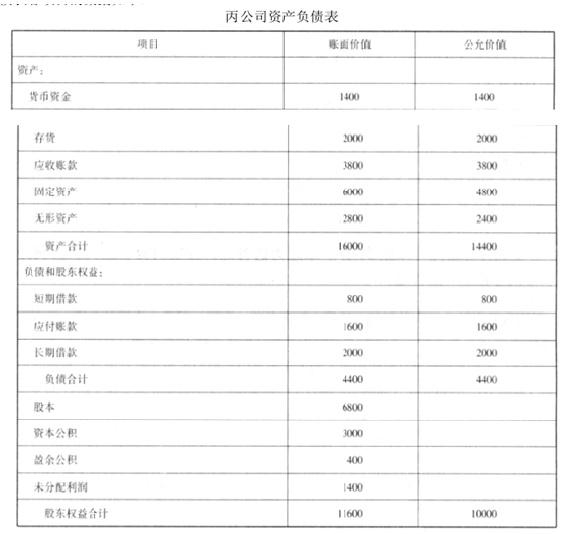

(3) 2010 年 1 月 20 日,光明能源与乙公司签订购买乙公司持有的丙公司(非上市公司)60%股权的合同。合同规定:以丙公司 2010 年 6 月 30 日评估的可辨认净资产价值为基础,协商确定对丙公司 60%股权的购买价格;合同经双方股东大会批准后生效。购买丙公司 60%股权时,光明能源与乙公司不存在关联方关系。

(4)购买丙公司 60%股权的合同执行情况如下:

①2010 年 3 月 15 日,光明能源和乙公司分别召开股东大会,批准通过了该购买股权的合同。

②以丙公司 2010 年 6 月 30 日净资产评估值为基础,经调整后丙公司 2010 年 6 月 30 日的资

产负债表各项目的数据如下:

上表中固定资产为一栋办公楼,预计该办公楼自 2010 年 6 月 30 日起剩余使用年限为 20 年、净残值为 0,采用年限平均法计提折旧;上表中无形资产为一项土地使用权,预计该土地使用权自 2010 年 6 月 30 日起剩余使用年限为 10 年、净残值为 0,采用直线法摊销。假定该办公楼和土地使用权均为管理使用。

③经协商,双方确定丙公司 60%股权的价格为 5500 万元,光明能源以一栋办公楼和一项土地使用权作为对价。光明能源作为对价的固定资产 2010 年 6 月 30 日的账面原价为 2800 万元,累计折旧为 600 万元,计提的固定资产减值准备为 200 万元,公允价值为 4000 万元;作为对价的土地使用权 2010 年 6 月 30 日的账面原价为 2600 万元,累计摊销为 400 万元,计提的无形资产减值准备为 200 万元,公允价值为 1500 万元。2010 年 6 月 30 日,光明能源以银行存款支付购买股权过程中发生的评估费用 120 万元、咨询费用 80 万元。

④光明能源和乙公司均于 2010 年 6 月 30 日办理完毕上述相关资产的产权转让手续。

⑤光明能源于 2010 年 6 月 30 日对丙公司董事会进行改组,并取得控制权。

(5)丙公司 2010 年及 2011 年实现损益等有关情况如下:

①2010 年度丙公司实现净利润 1200 万元(假定有关收入、费用在年度中间均匀发生),当年提取盈余公积 120 万元,未对外分配现金股利。

②2011 年度丙公司实现净利润 1600 万元,当年提取盈余公积 160 万元,未对外分配现金股利。

(6) 2010 年 7 月 1 日至 2011 年 12 月 31 日,丙公司除实现净利润外,未发生引起股东权益变动的其他交易和事项。

(7) 2012 年 1 月 2 日,光明能源以 2500 万元的价格出售丙公司 20%的股权。当日,收到购买方通过银行转账支付的价款,并办理完毕股权转让手续。光明能源在出售该部分股权后,持有丙公司的股权比例降至 40%,仍能够对丙公司实施重大影响,但不再拥有对丙公司的控制权。

2012 年度丙公司实现净利润 800 万元,当年提取盈余公积 80 万元,未对外分配现金股利。丙公司因当年购入的可供出售金融资产公允价值上升确认资本公积 300 万元。

(8)其他有关资料:

①不考虑相关税费因素的影响。

②光明能源按照净利润的 10%提取盈余公积。

③不考虑投资单位和被投资单位的内部交易。

要求:

借:固定资产清理2000

累计折旧600

固定资产减值准备200

贷:固定资产2800

借:长期股权投资——丙公司5700

累计摊销400

无形资产减值准备200

营业外支出500

贷:固定资产清理2000

无形资产2600

银行存款200

营业外收入 2000

生产部长说:“我厂每个分厂负责不同型号的产品制造,每种型号的产品都需要不同的模具进行制造,因此模具制造成本很高。建议重新设计产品,考虑模具的通用性,减少零件种类数,从而降低模具制造作业的资源消耗。”

铸造分厂厂长说:“我厂的化铁作业化出一吨铁水的焦炭用量比行业平均水平高出 30%,增加了成本。通过逐项排查与分析发现,造成焦炭用量偏高的原因是通风口设计不合理,为此我厂需要进行技术改造降低不合理资源消耗。”

第一分厂厂长说:“我们聘请了专家对我厂的作业进行分析,专家发现我厂生产协调、检测、修理和运输这四个作业不增加顾客价值。建议我们想办法消除这四项作业。”

运输部长说:“我厂运输作业任务较重,申清购买一台新运输设备。但是专家意见是不购买

新设备,将分散在各分厂的运输设备集中在一起作为一个作业管理,将运输设备集中管理后,提高了利用率,灵活性增强。运输设备管理作业消耗的资源将来会有所下降。”

采购部经理说:“今年我们严格物资采购的控制,不但尽量做到货比三家,而且通过要求供应商压价来降低采购价格,原材料采购成本总体降低了 500 多万元。但是却造成了供货期间延长的情况。由于我厂检测力量薄弱,加之供应商发货后由于生产线继续使用,因此对零件质量的控制不严格,导致了一定的质量事故。”

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-28

- 2020-02-12

- 2020-05-08

- 2020-02-07

- 2020-04-09

- 2020-01-15

- 2020-02-15

- 2020-03-25

- 2020-02-29

- 2020-05-01

- 2020-02-14

- 2020-02-27

- 2020-01-01

- 2020-06-05

- 2020-03-03

- 2020-02-26

- 2020-06-03

- 2020-04-14

- 2020-04-10

- 2020-02-15

- 2020-05-08

- 2020-01-15

- 2020-01-31

- 2020-02-19

- 2020-04-10

- 2020-02-26

- 2020-01-30

- 2020-03-19

- 2020-03-28

- 2020-06-27