2020年天津高级会计职称考试方式了解一下

发布时间:2020-06-27

高会备考就像马拉松,获胜的关键不在于瞬间的爆发,而在于途中的坚持。2020年高级会计师备考已经开始,2020年天津高级会计职称考试方式是什么呢?小伙伴们赶快了解一下吧!

2020年天津高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

今年继续采用无纸化考试方式,继续实行开卷考试。

2020年天津高级会计职称考试科目:《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,通过报考资格审核后,可以在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

现在高级会计师资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,要求使用计算机鼠标和键盘在计算机答题界面上进行答题。所以各位小伙伴平常练习的时候,要尽量习惯不在纸张上演算,不然到时候在电脑上考试耽误时间了做不完题。

高级会计师考试题型为综合性案例分析题。通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。210分钟内完成8个案例分析。(采用9选8方式,最后两道案例分析分别是企业和事业单位财务与会计内容),因此各位要合理把握时间,要有计划,把零碎的时间用好,阶段性地完成学习目标。

无纸化考试,答题流程不清楚?

高会案例分析题在计算机上如何作答? 案例分析题必答题、案例分析题选答题都是上下分栏,上栏为资料区,下栏为答题区。答题区域根据考试题目要求分为“要求(1)”、“要求(2)”、“要求(3)”等多项标签页。考生按照要求在各自答题区域内进行答题。

点击“下一题”按钮进入下一题答题页面;点击“上一题”按钮可以返回上一题答题页面。未作答的试题,会在题号下方以“*”进行显示,“?”号表示该小题做过标记。建议2020年高会考生要尽早的熟悉考试系统的操作方法,避免因为操作问题影响考试成绩。

以上就是51题库考试学习网今天给小伙伴们带来的有关高级会计师考试的相关内容了,希望能帮到大家。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)光明能源经过可行性论证,为进军未来中长期的市场新热点项目,与通达公司(简称 B)、

兴达公司(简称 C)签订了一项安排:光明能源在该安排中拥有 50%表决权,B 拥有 30%表决权,C拥有 20%表决权。明光公司、B、C 之间的合同安排规定,对该安排相关活动的决定至少需要 75%的表决权。据此,能够行使决策权的唯一情况就是光明能源和 B 公司的一致行动。

(2)光明能源从积极参与电力改革出发,经过可行性论证,为打造对电力终端销售市场的主动性渗透,与 E 公司、F 公司安排一项涉及三方:光明能源在该安排中拥有 50%的表决权,E 和 F 各拥有 25%的表决权。三方之间的合同安排规定的合营协议,对安排的相关活动作出决策至少需要75%的表决权。据此,据此,能够行使决策权的两种情况就是光明能源和 B 公司的一致行动,或者E 和 F 公司的一致行动。

(3) 2010 年 1 月 20 日,光明能源与乙公司签订购买乙公司持有的丙公司(非上市公司)60%股权的合同。合同规定:以丙公司 2010 年 6 月 30 日评估的可辨认净资产价值为基础,协商确定对丙公司 60%股权的购买价格;合同经双方股东大会批准后生效。购买丙公司 60%股权时,光明能源与乙公司不存在关联方关系。

(4)购买丙公司 60%股权的合同执行情况如下:

①2010 年 3 月 15 日,光明能源和乙公司分别召开股东大会,批准通过了该购买股权的合同。

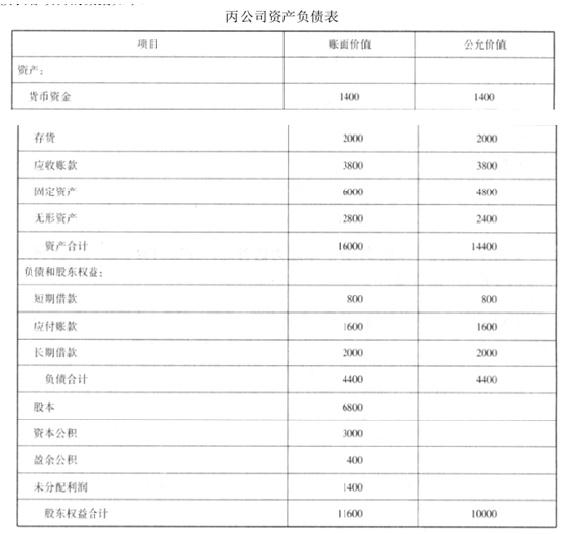

②以丙公司 2010 年 6 月 30 日净资产评估值为基础,经调整后丙公司 2010 年 6 月 30 日的资

产负债表各项目的数据如下:

上表中固定资产为一栋办公楼,预计该办公楼自 2010 年 6 月 30 日起剩余使用年限为 20 年、净残值为 0,采用年限平均法计提折旧;上表中无形资产为一项土地使用权,预计该土地使用权自 2010 年 6 月 30 日起剩余使用年限为 10 年、净残值为 0,采用直线法摊销。假定该办公楼和土地使用权均为管理使用。

③经协商,双方确定丙公司 60%股权的价格为 5500 万元,光明能源以一栋办公楼和一项土地使用权作为对价。光明能源作为对价的固定资产 2010 年 6 月 30 日的账面原价为 2800 万元,累计折旧为 600 万元,计提的固定资产减值准备为 200 万元,公允价值为 4000 万元;作为对价的土地使用权 2010 年 6 月 30 日的账面原价为 2600 万元,累计摊销为 400 万元,计提的无形资产减值准备为 200 万元,公允价值为 1500 万元。2010 年 6 月 30 日,光明能源以银行存款支付购买股权过程中发生的评估费用 120 万元、咨询费用 80 万元。

④光明能源和乙公司均于 2010 年 6 月 30 日办理完毕上述相关资产的产权转让手续。

⑤光明能源于 2010 年 6 月 30 日对丙公司董事会进行改组,并取得控制权。

(5)丙公司 2010 年及 2011 年实现损益等有关情况如下:

①2010 年度丙公司实现净利润 1200 万元(假定有关收入、费用在年度中间均匀发生),当年提取盈余公积 120 万元,未对外分配现金股利。

②2011 年度丙公司实现净利润 1600 万元,当年提取盈余公积 160 万元,未对外分配现金股利。

(6) 2010 年 7 月 1 日至 2011 年 12 月 31 日,丙公司除实现净利润外,未发生引起股东权益变动的其他交易和事项。

(7) 2012 年 1 月 2 日,光明能源以 2500 万元的价格出售丙公司 20%的股权。当日,收到购买方通过银行转账支付的价款,并办理完毕股权转让手续。光明能源在出售该部分股权后,持有丙公司的股权比例降至 40%,仍能够对丙公司实施重大影响,但不再拥有对丙公司的控制权。

2012 年度丙公司实现净利润 800 万元,当年提取盈余公积 80 万元,未对外分配现金股利。丙公司因当年购入的可供出售金融资产公允价值上升确认资本公积 300 万元。

(8)其他有关资料:

①不考虑相关税费因素的影响。

②光明能源按照净利润的 10%提取盈余公积。

③不考虑投资单位和被投资单位的内部交易。

要求:

借:银行存款 2500

贷:长期股权投资——丙公司 1900

投资收益 600

要求:根据本量利分析模型,分别计算传统成本法和作业成本法下的保利产量。

(600000+480000)/(750-350)=2700(件)

新产品中与每批次相关的长期变动成本为:200000/100=2000(元/批)

每件应分摊的长期变动成本=2000/30=66.67(元)

作业成本法下的保利产量为:

(400000+480000)/(750-350-66.67)=2640(件)

财务部门估计每年固定成本为600000元(不含折旧费),变动成本为200元/盒。另外新设备投产初期需要投入净营运资金3000000元。营运资金于第5年年末全额收回,新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。

新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

有关货币时间价值系数:(P/A,9%,4)=3.2397,(P/F,9%,5)=0.6499。

假定不考虑其他因素。

要求:

1.计算产品P-Ⅱ投资决策分析时适用的折现率(加权平均资本成本率)。

2.计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

3.计算产品P-Ⅱ投资的净现值,简述净现值法的优缺点。

4.简述项目风险两种处置方法及主要区别。

加权平均资本成本=0.4×8%×(1-25%)+0.6×11%=9%

所以适用的折现率为9%。

2.初始现金流量=-10000000-3000000=-13000000(元)

第五年末账面价值=10000000×5%=500000(元)

所以设备变现相关流量=1000000+(500000-1000000)×25%=875000(元)

每年折旧=10000000×(1-5%)/5=1900000(元)

所以,第5年年末现金流量净额=50000×300×(1-25%)-(600000+200×50000)×(1-25%)+1900000×25%+3000000-545000+875000=7105000(元)

3.企业1~4年的营业现金流量=50000×300×(1-25%)-(600000+200×50000)×(1-25%)+1900000×25%-545000=3230000(元)

净现值=3230000×(P/A,9%,4)+7105000×(P/F,9%,5)-13000000=2081770.5(元)

净现值法的优缺点:

(1)净现值法使用现金流而非利润,主要因为现金流相对客观。(2)净现值法考虑的是投资项目整体,在这一方面优于回收期法。(3)净现值法考虑了货币的时间价值,尽管折现回收期法也可以被用于评估项目,但该方法与非折现回收期法一样忽略了回收期之后的现金流。(4)净现值法与财务管理的最高目标股东财富最大化紧密联结。(5)净现值法允许折现率的变化,而其他方法没有考虑该问题。

4.项目风险处置的方法有两种,确定当量法与风险调整折现率法。确定当量法就是一种对项目相关现金流进行调整的方法。项目现金流的风险越大,约当系数越小,现金流的确定当量也就越小。确定当量法对风险和时间价值分别进行了调整,它首先将现金流量中的风险因素排除在外,然后将确定的现金流量以无风险报酬率进行折现,在理论上优于风险调整折现率法。风险调整折现率法是对折现率进行调整。

在公司部门的各个投资项目中,平均风险的项目按公司平均的资本成本率计算净现值,高风险项目按高于平均的折现率计算净现值;低风险的项目按低于平均的资本成本率计算净现值。在实务中人们经常使用的还是风险调整折现率法

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-31

- 2020-02-23

- 2020-01-14

- 2020-02-11

- 2020-02-20

- 2020-03-13

- 2020-06-09

- 2020-04-18

- 2020-02-28

- 2020-02-05

- 2020-02-01

- 2020-07-17

- 2020-08-20

- 2020-04-22

- 2020-07-21

- 2020-04-16

- 2020-08-04

- 2020-01-04

- 2020-04-22

- 2020-05-07

- 2020-04-12

- 2020-03-07

- 2020-08-06

- 2020-02-06

- 2020-03-11

- 2020-02-25

- 2020-03-26

- 2020-04-04

- 2020-01-05

- 2020-04-22