请注意!黑龙江2020年高级会计师考试考生疫情防控事项温馨提示

发布时间:2020-08-02

离2020高会考试的时间越来越近了,黑龙江针对2020年高级会计师考试疫情防控事项进行了温馨提示,让我们一起来看一下吧!

一、考生注意考前个人卫生防护,考前14天内不建议前往疫情高中风险地区,不参加集聚性活动。

二、考生应在考前14日内每日进行身体健康监测、7日内进行有效核酸检测,以免影响如期参加考试。如考生在考前14天内有发烧、咳嗽、咽痛、呼吸困难、呕吐、腹泻等症状,应按规定及时就医。

三、每场次考试前,考生应至少提前1小时到达考点,主动配合考点防疫检测、身份核验。考生须自备一次性医用口罩,除核验身份时按要求及时摘戴口罩外,进出考点、考场以及考试期间须全程佩戴口罩。

四、考生考试当日进入考点前进行现场体温检测须低于37.3℃,同时须携带身份证、准考证及以下资料:

(一)7日内有效核酸检测报告,检测结果须为阴性。

(二)“龙江健康码”绿码。

(三)健康状况监测表。考前14天访问“黑龙江省会计网”下载并打印《2020年黑龙江考区会计专业技术资格考试健康状况监测表》,须每日测温如实填写,考生本人签名。

(四)健康状况承诺书。考前访问“黑龙江省会计网”下载并打印《2020年黑龙江考区会计专业技术资格考试健康状况承诺书》,考生本人签名。以上资料、证明提供不完整或不符合要求的考生,不得进入考点参加考试。每场次考试前,考生须将以上1、3、4项资料证明上交考场监考人员

五、属于以下情形的考生,不得参加考试:

(一)“龙江健康码”非绿码、确诊病例、疑似病例、无症状感染者和尚在隔离观察期的密切接触者。

(二)开考前14天内有发热、咳嗽等症状未痊愈且未排除传染病者。

(三)有高风险疫情重点地区旅居史且离开上述地区不满14天者。

(四)考生居住社区21天内发生疫情者。

(五)有境外旅居史且入境未满28天者。

六、考试期间,考生要自觉维护考试秩序,与其他考生保持安全距离,服从现场工作人员安排。

七、考生须如实填写《健康状况监测表》、《健康状况承诺书》,凡隐瞒或谎报考前14天内境外或国内中高风险区旅居史、接触史、健康状况等疫情防控重点信息,不配合工作人员进行防疫检测、询问等造成不良后果的,取消考试资格,终止考试,并依法追究法律责任。

八、考试结束后,考生应服从考点安排,按规定路线依次、有序离开考场。

九、说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

请考生根据自己的需求进行收藏查阅,更多有关资讯请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

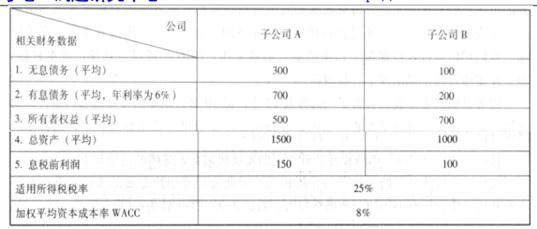

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)经济增加值法的缺点。一是仅对企业当期或未来 1~3 年价值创造情况的衡量和预判,无法衡量企业长远发展战略的价值创造情况;二是计算主要用于财务指标,无法对企业的营运效率与效果进行综合评价;三是不同行业、不同发展阶段、不同规模的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

同时,作为协议的补充,公司规定:激励对象在可行权日后第1年的行权数量不得超过获受股票期权总量的50%,以后各年的行权数量不得超过获受股票期权总量的20%。C公司以期权定价模型估计授予的此项期权在授予日的公允价值总额为900万元,每份期权的公允价值为9元。

在授予日,C公司估计3年内管理层离职的比例为15%;第1年年末,公司将管理层离职率的估计数调整为10%;在第2年年末,C公司调整其估计离职率为5%;到第3年年末,公司实际离职率为6%。2×14年,公司股价提高了10.5%,2×15年公司股价提高了11%,2×16年公司股价提高了6%。假定不考虑其他因素。

要求:

1.指出本案例中涉及哪些股份支付的条款和条件。

2.计算C公司第1年和第2年年末应确认的费用。

3.由于第3年未能达到股价提高的目标,C公司转回了2×14年、2×15年确认的费用,该会计处理是否正确?简要说明理由。

4.假设C公司在2×15年修改了股份支付的条件和条款,该修改导致授予日的公允价值增加了90万元,那么C公司在2×15年应确认的费用为多少?

5.如果C公司在第2年年末选择修改公司授予日期权公允价值,从每份9元降低为7元,应如何进行会计处理?

6.若C公司选择在等待期内取消股权激励方案,是否需要进行相应的会计处理?如果需要,请说明处理原则。

2.第1年年末确认的费用 =900×90%×1/3=270(万元)

第2年年末累计应确认的费用=900×95%×2/3=570(万元)

由此,第2年应确认的费用=570-270=300(万元)

3.不正确。

理由:10%的股价增长是一个市场条件,根据准则规定,对于可行权条件为市场条件的股份支付,只要职工满足了其他所有非市场条件(如利润增长率等),企业就应当确认已取得的服务。

4.修改后至第2年年末累计应确认的费用=900×95%×2/3+90×95%×1/2=612.5(万元)

第2年应确认的费用为=612.5-270=342.75(万元),

即2×15年应确认费用342.75万元。

5.授予日期权公允价值从每份9元降低为7元,属于不利修改,因此公司仍应继续以权益工具在授予日的公允价值为基础,确认取得服务金额,而不应考虑权益工具公允价值的减少。

6.需要进行会计处理。处理原则:将取消作为加速可行权处理,立即确认原本应在剩余等待期内确认的金额;在取消时支付给职工款项均应作为权益的回购处理,回购金额高于该权益工具在回购日公允价值的部分计入当期费用;授予新的权益工具用于替代原权益工具的,以与原权益工具条款和条件修改相同的方式处理,未认定为替代权益工具的,作为新授予的股份支付处理。

理由:不符合成本效益原则;或:不符合重要性原则。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-09

- 2020-01-15

- 2020-01-31

- 2020-04-22

- 2020-07-04

- 2020-04-22

- 2020-02-01

- 2020-10-11

- 2020-06-09

- 2020-01-15

- 2020-02-29

- 2020-03-04

- 2020-04-04

- 2020-04-02

- 2020-05-07

- 2020-02-05

- 2020-10-22

- 2020-02-14

- 2020-01-28

- 2020-02-16

- 2020-02-21

- 2020-03-28

- 2020-01-14

- 2020-01-15

- 2020-02-01

- 2020-03-27

- 2020-03-15

- 2020-03-06

- 2020-01-08

- 2020-05-27