还不清楚江苏2020年会计高级职称报名审核方式吗?速看!

发布时间:2020-03-27

小伙伴看过来啦,想知道江苏2020年会计高级职称报名审核方式吗?这里有详细的说明哦,一起来看看吧。

一、报名条件

(一)基本条件

我省报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

报考人员在江苏省会计人员管理信息系统中的相关信息(包括历年会计人员继续教育信息)是判断其会计工作年限的参考依据。符合报名条件的报考人员,应在报考前完成会计人员信息采集,以免影响报考资格审核。

二、报考地区及审核地点

1.符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

2.符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

3.所有报名参加考试人员,均在其报名所在地进行网上审核并参加考试。报名所在地包括13个设区市及常熟、昆山、沭阳等16个行政区域,各地财政局可根据本地考生报名情况在辖区内自主调剂考点,并及时公布。

江苏2020年会计高级职称报名资格审核方式:

资格审核统一实行网上审核,从2020年3月16日开始,3月27日后不再受理,审核工作截至3月30日结束。报考人员完成网上报名并提交后,工作人员在4天内完成审核。

各地财政局应按照统一规定的时间,对照报名条件和报考地区严格做好审核工作,凡不符合报名要求的报考人员,一律不予通过资格审核。

以上就是江苏2020年会计高级职称报名审核方式的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)预算执行方面。集团公司财务部汇报了 1 至 6 月份预算执行情况,集团公司 2014 年全年营业收入、营业成本、利润总额的预算指标分别为 500 亿元、200 亿元、100 亿元;上半年实际营业收入 200 亿元、营业成本 140 亿元、利润总额 30 亿元,财务部认为,要完成全年预算指标,压力较大。

(2)预算调整方面。集团公司全面预算管理委员会认为,努力完成全年预算目标仍是本年度的主要任务;在落实任务过程中,既要强化预算的刚性,又要切合实际对预算进行必要的调整。

(3)成本管控方面。A 事业部本年度对 X 药品实施了目标成本管理。目前,A 事业部 X 药品的单位生产成本为 9 万元/吨,市场上主要竞争对手的 X 药品平均销售价格为 8.8 万元/吨。A 事业部要求 X 药品的成本利润率为 10%。

(4)项目投资方面。B 事业部提出了一项投资计划,预计项目投资总额为 40000 万元,项目建成后每年息税前利润为 3500 万元。集团公司财务部认为,考虑风险因素后,该项目的加权平均资本成本为 10%,项目投资决策时对此应予考虑。

假定不考虑其他因素。

要求:

X 药品的单位成本降低目标=9-8=1(万元/吨)(1.5 分)

或:X 药品的单位成本降低目标=[(9-8)/9]*100%=11.11%(1.5 分)

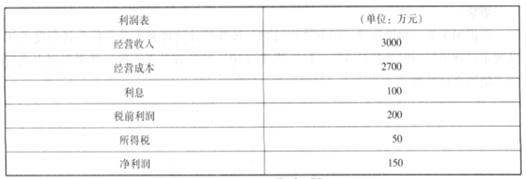

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

东方公司采用的是积极的筹资战略。

理由:该公司 2016 年末的资产负债率为:10402000=52%,2017 年采用负债筹资之后,资产负债率升为 54%,财务杠杆比率较高,因此,该公司采用的是积极的筹资战略。

理由:采购人、采购代理机构应当通过发布公告、从省级以上财政部门建立的供应商库中随机抽取或者采购人和评审专家分别书面推荐的方式邀请不少于3家符合相应资格条件的供应商参与竞争性谈判或者询价采购活动。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-22

- 2020-07-30

- 2020-03-27

- 2020-10-25

- 2020-01-15

- 2020-02-28

- 2020-03-06

- 2021-08-05

- 2020-07-04

- 2020-01-08

- 2020-04-22

- 2020-04-17

- 2020-03-01

- 2020-05-15

- 2021-07-23

- 2020-05-02

- 2020-08-12

- 2020-01-10

- 2020-03-13

- 2020-03-14

- 2020-04-25

- 2020-05-13

- 2020-05-07

- 2020-05-12

- 2020-04-09

- 2020-01-30

- 2020-08-06

- 2020-03-21

- 2020-03-25

- 2020-02-22