陕西发布2020高级会计证报名时间,来看看

发布时间:2020-02-09

关于陕西2020高级会计师报名时间你知道吗?陕西2020年高级会计师考试报名时间为3月10日至3月31日,报考考生需登录全国会计资格评价网进行注册,填写个人信息,陕西2020高级会计师报名资格审核时间为3月27日至3月31日(含双休日)。为使广大考生及时了解报名相关内容,现将有关事项分享如下,一起来看看吧。

根据《关于2020年度全国会计专业技术中高级资格考试福建考区考务日程安排及有关事项的通知》(闽会考办〔2020〕1号)的安排,现就福建省(龙岩考区)2020年度全国会计专业技术中、高级资格考试有关事项公告如下:

一、考试方式:

2020年度全国会计专业技术中、高级资格考试全部实行无纸化方式。

二、考试科目:

(一)中级资格考试科目包括《财务管理》、《经济法》和《中级会计实务》。

(二)高级资格考试科目为《高级会计实务》。

参加中级会计资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级会计资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

三、考试大纲:

使用全国会计专业技术资格考试领导小组办公室印发的2020年度全国会计专业技术中、高级资格考试大纲。

四、考试报名:

(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

说明:因考试政策、内容不断变化与调整,提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,陕西的考生根据自己的情况自行收藏查阅,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

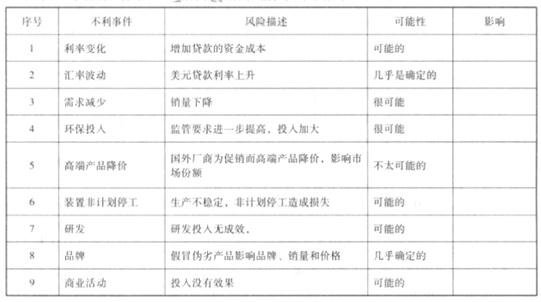

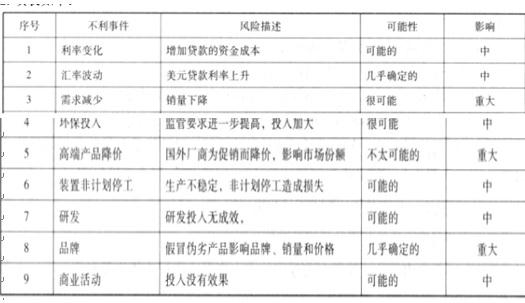

1.近年来,规避风险管理意识日渐增强,通过目标设定一事件识别一风险评估一风险应对一

风险监控等来精准实施风险管理流程。具体而言,企业风险的类别是风险管理有效开展的基础与前提,为全面认识公司所面临的各种风险,应该多维度、多层级地认知和分析风险的表现,公司近年来一起有效探索风险的多维度认知,通过风险理论与现实事件的分析和归纳基本掌握了风险的类别。

2.在事件识别的具体事件的风险地图绘制过程中,管理人员从事风险评估时要对所列出的风

险清单和风险评级分别分析发生可能性和影响程度,在科学地明确风险可能性排序和基本标准后,进一步分析风险影响程度,分别将风险可能性和影响程度在风险矩阵中表示(横轴表示风险可能性,纵轴表示影响程度),以此判断和确定风险重要性水平。风险管理人员经过各相关步骤,得出公司 B 产品净利润目标增长 20%所面临的风险情况如下表所示。

要求:

同时,第 3、8 项为公司重点管理的事件。

标准差:“偏差平方的预期值”再开方。

其中:实收资本2000万元,资本公积1500万元,盈余公积1000万元,未分配利润2500万元;乙公司可辨认净资产公允价值为8000万元;乙公司自2014年1月1日至2014年3月31日实现的净利润为400万元。2014年3月31日,甲公司净资产账面价值为28000万元,其中:实收资本15000万元,资本公积(资本溢价)5000万元,盈余公积2000万元,未分配利润6000万元。此项合并交易前,甲公司与乙公司之间未发生过交易事项。

1.2014年4月1日(合并日),甲公司在个别财务报表中部分会计处理如下:

(1)增加资本公积(资本溢价)200万元;

(2)确认长期股权投资4200万元。

2.2014年4月1日(合并日),甲公司在合并财务报表中部分会计处理如下:

(3)以乙公司净资产账面价值7000万元为基础确认少数股东权益2800万元。

要求:

1.逐项判断(1)至(3)项是否正确;如不正确,请说明理由。

2.计算甲公司合并日合并资产负债表中资本公积的金额。

第(2)项会计处理正确。

第(3)项会计处理正确。

补充:

个别财务报表会计分录:

借:长期股权投资 4200

贷:银行存款 4000

资本公积——资本溢价 200

2.应在合并日合并资产负债表中确定的资本公积,计算如下:

5000+(7000×60%-4000)-(1000+2500)×60%= 3100(万元)

补充:

合并报表调整留存收益的会计处理:

借:资本公积 2100

贷:盈余公积 600

未分配利润 1500

1.2016 年度有关资料

①1 月 1 日,前进科技以银行存款 4000 万元和公允价值为 3000 万元的专利技术(成本为 3200万元,累计摊销为 640 万元)从乙公司其他股东受让取得该公司 15%的有表决权股份,对乙公司不具有重大影响,作为长期股权投资核算。乙公司股份在活跃市场中无报价,且公允价值不能可靠计量。此前,前进科技与乙公司及其股东之间不存在关联方关系。

当日,乙公司可辨认净资产公允价值和账面价值均为 40000 万元。

②2 月 25 日,乙公司宣告分派上年度现金股利 4000 万元;3 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

2.2017 年度有关资料

①1 月 1 日,前进科技以银行存款 4500 万元从乙公司其他股东受让取得该公司 10%的股份,并向乙公司派出一名董事。

当日,乙公司可辨认净资产公允价值为 40860 万元;X 存货的账面价值和公允价值分别为 1200万元和 1360 万元;其他资产、负债的公允价值与账面价值相同。

②3 月 28 日,乙公司宣告分派上年度现金股利 3800 万元,4 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

③12 月 31 日,乙公司持有的可供出售金融资产公允价值增加 200 万元,乙公司已将其计入

资本公积。

④至 12 月 31 日,乙公司在 1 月 1 日持有的 X 存货已有 50%对外出售。

⑤乙公司 2017 年度实现净利润 5000 万元。

其他相关资料:前进科技与乙公司采用的会计期间和会计政策相同;均按净利润的 10%提取法定盈余公积;前进科技对乙公司的长期股权投资在 2016 年末和 2017 年末均未出现减值迹象;

不考虑所得税等其他因素。

要求:

借:长期股权投资7000

累计摊销640

贷:无形资产 3200

营业外收入440

银行存款4000

2016 年,2月5日宣告分配上年股利时:

借:应收股利600

贷:投资收益600

2016 年,3月1日收到现金股利时:

借:银行存款 600

贷:应收股利 600

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-03

- 2020-04-16

- 2020-02-13

- 2020-03-21

- 2020-02-29

- 2020-04-22

- 2020-01-10

- 2020-01-16

- 2020-03-18

- 2020-03-13

- 2020-04-08

- 2020-05-18

- 2020-02-07

- 2020-03-09

- 2020-03-05

- 2020-05-04

- 2020-07-25

- 2020-04-18

- 2020-03-05

- 2020-04-15

- 2020-08-22

- 2020-05-04

- 2020-02-25

- 2020-01-15

- 2020-01-30

- 2020-11-15

- 2020-03-25

- 2020-09-09

- 2020-07-31

- 2020-01-01