快速知道!2020年高级会计师考试各个地区疫情防控要求汇总

发布时间:2020-08-12

大家好,2020年高会考试时间马上就要到了,因新冠肺炎疫情防控要求,部分地区2020年高级会计师考试延期,并入2021年考试一并举行,例如北京、新疆、大连。同时各地区也针对疫情做出了防控要求,请大家严格按照要求做好相关准备,做好自我防护!下面51题库考试学习网为大家带来了2020年高级会计师考试延期地区及各地区疫情防控要求,各位考生请知晓!

一、考试延期地区:

北京、新疆和大连2020年高级会计师考试并入2021年度统一进行,已报名缴费的考生,报名系统自动将考生顺延至2021年度参加考试,无需再进行报名及缴费。

二、发布疫情防控要求地区:

(一)河北考生应在8月15日前申领“河北健康码”,并自我健康观察 14天。并在考前如实填写《疫情防控承诺书》。“河北健康码”为绿码及现场测量体温正常,并提交《疫情防控承诺书》的考生方可进入考场。

(二)河南高会考试防疫具体要求湖北考生参加考试应满足健康码绿码和体温检测低于37.3度的要求。

(三)湖北高会考试防疫具体要求湖北-十堰考生请勿入校“踩点”,考试当天至少提前1小时到达考点,考生入场时应自行佩戴口罩,满足健康码绿码和体温检测低于37.3度的才能参加考试。

(四)吉林高会考试防疫具体要求江苏考生应满足“苏康码”绿码和体温检测低于37.3度的要求。考试当天,考生至少提前1小时到达考点,提交对上述事项的承诺书,拒交者取消考试资格。

(五)江苏高会考试防疫具体要求上海考生提前14天完成本人上海“随申码”和“通信大数据行程卡”注册申请,考试当天须至少提前60分钟到达考点。

(六)上海高会考试防疫具体要求山东考生需申领山东省健康通行码,提前填报《考试人员健康管理信息采集表》,考前应至少提前1个小时到达考点。

(七)山东高会考试防疫具体要求山东威海考生应如实申报考前14天健康状况,考生应至少提前60分钟到达考点,入场时提交考试人员健康管理信息采集表

(八)山西高会考试防疫具体要求江西考生应至少提前1小时到达考点,入场时应自行佩戴口罩,接受体温测量、核验电子健康通行码、准考证、有效身份证。

(九)江西高会考试防疫具体要求内蒙古考生须申领电子健康码,考试日前14天开始,启动体温监测。

三、51题库考试学习网温馨提醒:

考生考前14天申请健康码,尽量避免离省、离境;做好个人防护,合理选择交通方式出行,考试当天提前1个小时到达考场,以免影响考试!

请各位考生根据自己的需求进行收藏查阅,更多有关资讯请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

董事长:内部控制对于提升企业内部管理水平和风险防范能力、促进企业持续健康发展意义重大。本公司作为首批实施内部控制规范的企业,应当树立强烈的责任感和使命感。请在座各位务必高度重视,将实现企业经济效益最大化作为内部控制体系建设的唯一目标,全力做好相关工作。

要求:根据《企业内部控制基本规范》及其配套指引,分析判断A股份有限公司董事长发言存在的不当之处,并简要说明理由。

理由:内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略,而不仅仅是实现企业经济效益最大化。

或:内部控制的目标包括合规、资产安全、报告、经营和战略目标。

资料一:乙公司生产线的购置有两个方案可供选择:

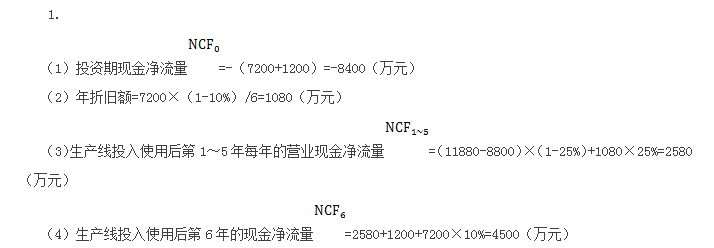

A方案:生产线的购买成本为7200万元,预计使用6年,采用直线法计提折旧,预计净残值率为10%,生产线投产时需要投入营运资金1200万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,生产线投入使用后,预计每年新增销售收入11880万元,每年新增付现成本8800万元,假定生产线购入后可立即投入使用。

B方案:生产线的购买成本为7200万元,预计使用8年,当设定贴现率为12%时净现值为3228.94万元。

资料二:乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资报酬率为12%,部分时间价值系数如下表所示:

资料三:乙公司目前资本结构(按市场价值计算)为:总资本40000万元,其中债务资本16000万元(市场价值等于其账面价值,平均年利率为8%),普通股股本24000万元(市价6元/股,4000万股),公司今年的每股股利(D0)为0.3元,预计股利年增长率为10%,且未来股利政策保持不变。

资料四:乙公司投资所需资金7200万元需要从外部筹措,有两种方案可供选择:方案一为全部增发普通股,增发价格为6元/股。方案二为全部发行债券,债券年利率为10%,按年支付利息,到期一次性归还本金。假设不考虑筹资过程中发生的筹资费用。乙公司预期的年息税前利润为4500万元。

假定不考虑其他因素。

要求:

1.根据资料一和资料二,计算A方案的下列指标:

(1)投资期现金净流量;(2)年折旧额;(3)生产线投入使用后第1-5年每年的营业现金净流量;(4)生产线投入使用后第6年的现金净流量;(5)净现值。

2.按照等额年金法,计算A、B方案净现值的等额年金,据以判断乙公司应选择哪个方案,并说明理由。

3.根据资料二,资料三和资料四:

(1)计算方案一和方案二的每股收益无差别点的息税前利润;(2)计算每股收益无差别点的每股收益;(3)运用EBIT-EPS无差别点分析法判断乙公司应选择哪一种筹资方案,并说明理由。

4.假定乙公司按方案二进行筹资,根据资料二、资料三和资料四计算:

(1)乙公司普通股的资本成本;

(2)筹资后乙公司的加权平均资本成本。

(5)净现值=-8400+2580×(P/A,12%,5)+4500×(P/F,12%,6)=-8400+2580×3.6048+4500×0.5066=3180.08(万元)

2.A方案净现值的等额年金=3180.08/(P/A,12%,6)=3180.08/4.1114=773.48(万元)

B方案净现值的等额年金=3228.94/(P/A,12%,8)=3228.94/4.9676=650(万元)

由于A方案净现值的等额年金大于B方案净现值的等额年金,因此乙公司应选择A方案。

3.

(1)(EBIT-16000×8%)×(1-25%)/(4000+7200/6)=(EBIT-16000×8%-7200×10%)×(1-25%)/4000

EBIT=(5200×2000-4000×1280)/(5200-4000)=4400(万元)

(2)每股收益无差别点的每股收益=(4400-16000×8%)×(1-25%)/(4000+7200/6)=0.45(元)

(3)该公司预期息税前利润4500万元大于每股收益无差别点的息税前利润4400万元,所以应该选择财务杠杆较大的方案二,即全部发行债券。

4.

(1)乙公司普通股的资本成本(股利增长模型)=0.3×(1+10%)/6+10%=15.5%

(2)筹资后乙公司的加权平均资本成本=15.5%×24000/(40000+7200)+8%×(1-25%)×16000/(40000+7200)+10%×(1-25%)×7200/(40000+7200)=11.06%。

理由:采购人、采购代理机构应当通过发布公告、从省级以上财政部门建立的供应商库中随机抽取或者采购人和评审专家分别书面推荐的方式邀请不少于3家符合相应资格条件的供应商参与竞争性谈判或者询价采购活动。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-04

- 2020-03-28

- 2020-02-01

- 2020-04-04

- 2020-02-20

- 2020-04-07

- 2020-01-16

- 2020-04-22

- 2020-04-22

- 2020-05-07

- 2020-02-05

- 2020-03-17

- 2020-02-22

- 2020-02-20

- 2020-01-15

- 2020-02-01

- 2020-04-08

- 2020-01-16

- 2020-02-12

- 2020-02-15

- 2020-01-15

- 2019-12-01

- 2020-02-23

- 2019-12-27

- 2020-03-26

- 2020-03-07

- 2020-04-01

- 2020-08-27

- 2020-10-22

- 2020-02-29