2020上海高级会计考试时间在什么时候?

发布时间:2020-07-25

要想在考场中临危不惧,从容答题,对考试了解是很有必要的,考试时间安排是怎样的,有哪些注意事项,看似不起眼的问题也许会因为自己的疏忽,导致考试失败,所以上海高级会计师考试的小伙伴,赶紧来了解一下吧!

2020上海高会考试时间:2020年9月6日(星期日)8:30—12:00。

2020上海高会考试科目:《高级会计实务》科目,试题题型为案例分析题(开卷考试)。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020上海高会考试方式:实行无纸化考试方式。

高级会计师考务日程

1.2020年3月31日前完成本地区2020年度中、高级资格考试报名工作。

2.2020年9月2日前,市、州级考试管理机构完成考务培训,做好防范和打击作弊活动的各项准备工作,向社会公布考试值班电话,并将值班电话、值班人员等情况报省会计考办。

3.2020年9月6日组织高级会计资格考试。应试人员出现违纪违规行为的,请向所在地会计资格考试管理机构提供准确通信地址和联系方式,以寄送考试违纪违规行为处理决定书。

4.2020年9月11日前,市、州级考试管理机构完成《2020年全国会计专业技术中级资格无纸化考试考场情况报告单》的总结汇总,并将记录有违纪违规行为的报告单原件报送省会计考办。

5.2020年9月30日前,会计考办组织完成本地区中、高级资格考试评卷工作,向财政部会计司和财政部会计资格评价中心同时报送评卷数据(光盘),并附评卷工作书面报告。

在2020年网上评卷过程中,将继续排查雷同试卷,对疑似雷同的试卷,组织专家进行甄别、判定,情况属实的,按照《专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号)处理。

6.2020年10月17日前,按全国会计考办要求在“全国会计资格评价网”公布考试成绩。考试成绩公布后20日内,如考生对分数提出疑义,可向报考的市、州级考试管理机构提出申请后,向其提供相关科目的具体分值。

7.11月20日前,市、州级会计资格考试管理机构完成本年度考试工作有关资料的封存、登记和归档工作,并向省财政厅会计处报送年度考试工作总结。省级会计资格考试管理机构向财政部会计司和财政部会计资格评价中心报送年度考试工作总结。

注意事项

本次报考实行考前“告知承诺制”试点。报考人员应对通过网上填报信息的真实性、有效性负责,并根据相应报名条件进行认真核对,符合条件的才能报考。采取弄虚作假,或者以其他不正当手段获取考试资格的,将根据《专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号),给予当次全部科目考试成绩无效、取消证书和将其违纪违规行为记入会计人员诚信档案等处理,并视情通报所在单位。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

上海高会考试的小伙伴们,看完之后有没有觉得自己疏忽了的呢?距离考试时间也就一个月多一点,大家抓紧时间复习吧!提前预祝大家在高会考试中取得有意的成绩。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

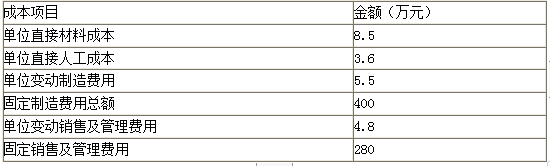

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2~3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 100%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;1~2 年账龄的,计提比例 10%;2~3年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。该公司多年来生产的彩色电视机主要销售-给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 m 型号和 200 台 n 型号的液晶彩色电视机。

m 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 m 型号液晶彩色电视机的单位成本为 1.5 万元,销售每台 m型号液晶彩色电视机预计发生的相关税费为 0.1 万元。n 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 1.4万元,销售每台 n 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,m 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 n 型号液晶彩色电视机的市场价格作为计算 m 型号电视机可变现净值的依据。为此,甲公司对 m 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对 n 型号液晶彩色电视机确认了 40 万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 m 型号和 n 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 r 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 100 万元全额计提了固定资产减值准备。至该公 司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。 -

要求:

(2)n 型号液晶彩色电视机列示在资产负债表存货项目中的金额是 260 万元。

要求:

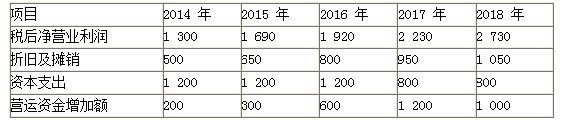

A公司聘请资产评估机构对B公司进行估值。资产评估机构以2014~2018年为预测期,对B公司的财务预测数据如表。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。

资产评估机构确定的公司估值基准日为2013年12月31日,在该基准日,B公司负债/权益(D/E)是0.55。假定无风险报酬率为3.55%,市场风险溢价为6.97%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.28。目前5年以上贷款的税前债务成本为6.55%。

要求:1.计算B公司预测期各年自由现金流量。

要求:2.计算加权平均资本成本。

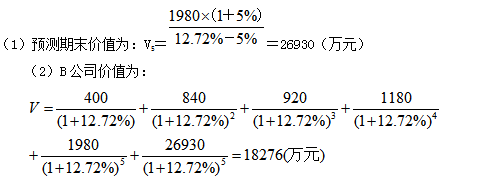

要求:3.计算B公司预测期末价值和公司价值。

2. β=1.28×[1+(1-15%)×0.55]=1.88

re=3.55%+1.88×6.97%=16.65%

rd=6.55%×(1-15%)=5.57%

3.

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-02

- 2020-03-18

- 2020-01-31

- 2020-08-08

- 2020-03-08

- 2020-06-23

- 2020-02-01

- 2020-04-08

- 2020-02-07

- 2020-01-16

- 2020-04-24

- 2020-05-09

- 2020-01-29

- 2019-12-28

- 2020-02-13

- 2020-04-04

- 2020-04-01

- 2020-04-07

- 2020-01-10

- 2020-03-01

- 2020-04-23

- 2020-07-30

- 2020-02-06

- 2020-02-27

- 2020-02-12

- 2020-05-17

- 2020-03-19

- 2021-06-05

- 2020-07-24

- 2020-01-15