你是否知道广西2020高级会计师考试科目?

发布时间:2020-05-08

广西2020年高级会计职称考试科目是什么?小伙伴们知道吗?还在等什么?快跟着51题库考试学习网提前了解一下广西高会相关考试信息吧!

广西2020高级会计师考试科目:

《高级会计实务》科目。

广西2020高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

广西2020高级会计师考试方式:

采用无纸化方式。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,参加高级会计师资格评审,3年内有效。

重要提醒

每年教材变动部分往往是当年考试的热点,一定要重点关注新增内容,防止今年考题“考新”,另外教材修订的内容也要适当关注,改变自己头脑中的“旧观念”。除此之外,今年高会教材新增不少近年的热点内容,提醒各位考生对热点予以适当的关注。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

学习建议

一、基础阶段学习重点

通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法

(一)通读教材、梳理知识

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

(二)深入理解、全面熟悉

在学习的时候需要对知识理解透彻,基础阶段由于听老师基础班的讲解,做网校提供的章节练习,非常有助于我们理解知识。对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

以上就是51题库考试学习网为小伙伴们分享的内容。2020年高会备考来袭,还没准备备考的小伙伴们抓紧时间学习起来吧!预祝大家考试顺利通过!加油!

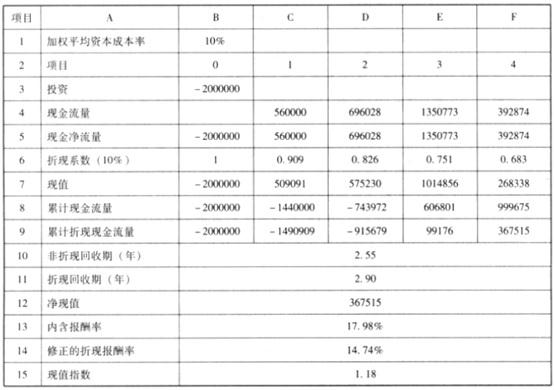

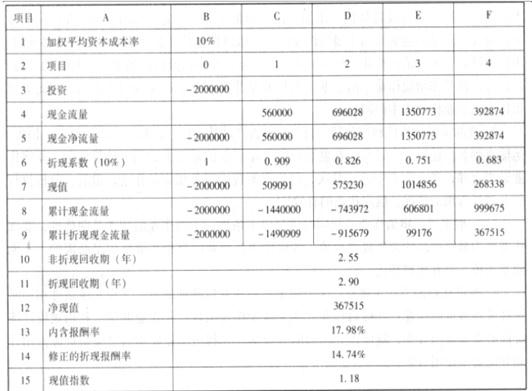

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

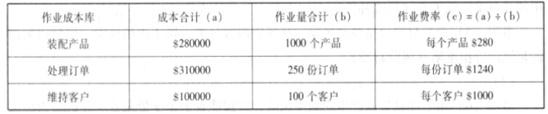

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

要求:

指出资料中的不当之处,并说明理由。

理由:客户信用调查和销售合同审批签订属于不相容职责,应当分离。(或:违背了不相容职务相分离原则。或:违背了制衡性原则的要求。)

<1>?、计算甲公司购买日个别财务报表中该项投资的初始投资成本。

<2>?、计算甲公司购买日合并财务报表中该项投资的合并成本。

<3>?、计算达到企业合并时应确认的商誉。

2. 甲公司合并财务报表中该项投资的合并成本=4000+8000=12000(万元)(3分)

3.合并财务报表中应确认的商誉=12000-18000×60%=1200(万元)(4分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-07

- 2020-04-12

- 2020-05-27

- 2020-01-03

- 2020-01-01

- 2020-06-26

- 2020-02-09

- 2020-03-21

- 2020-04-16

- 2020-04-18

- 2020-02-14

- 2020-07-24

- 2020-06-04

- 2020-02-23

- 2020-01-01

- 2020-02-25

- 2020-03-27

- 2020-07-18

- 2020-07-25

- 2020-01-09

- 2020-02-01

- 2020-01-30

- 2020-03-15

- 2020-02-20

- 2020-04-10

- 2019-01-27

- 2020-02-07

- 2020-06-07

- 2020-03-14

- 2020-02-13