广东2020年高级会计职称报名时间预计在什么时候,了解一下!

发布时间:2020-01-03

2020年广东高级会计职称报名时间预计在什么时候?别着急,跟着51题库考试学习网一起来提前了解一下吧!详见下文。

目前,广东2020高级会计网上考试报名资讯暂未公布。大家可以参考2019广东高级会计考试报名资讯。

2020广东高级会计职称报名时间:

预计3月份开始报名。

2020年高级会计师考试报名时间暂未公布,大家可参2019年高会报名时间。

2019年高级会计职称报名时间为3月10日-31日。

预计2020年报名时间变化不会太大,由于各地区报名时间不一致,广东的考生们要关注广东地区的政策发布,仔细阅读2020年报名简章,明确报名时间。

会计人员信息采集将影响2020高会报名?

2019年很多省份已经明确下发通知,会计人员需进行信息采集。如果未进行信息采集,或将影响高级会计师考试报名、评审等工作!希望大家重视!在规定时间内及时完成信息采集工作。

湖北、天津2019年高级会计师报名已要求先进行信息采集,然后才能报名成功!

吉林明文规定:会计人员基础信息对会计人员参加会计专业技术资格(初、中、高级)考试报名、高级会计师评审、会计人员继续教育学习、先进会计工作者和“五一”劳动奖章的评选、会计人员信用信息(奖励守信、惩戒失信)申报、会计人员调转以及用人单位对会计人员的晋升提职等具有重要作用,会计人员积极参加会计人员信息采集有助于维护自身的利益。

湖南《湖南推进会计人员信息采集工作的通知》,未参加信息采集的会计人员,将不能报考会计职称考试、参加先进会计工作者评选、参加会计专业技术人员继续教育及会计人才选拔培养等。

天津《关于我市会计诚信系统信息采集工作的通知》,会计专业技术资格考试报名前应进行网上信息采集并网上审核通过。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是51题库考试学习网今天为大家带来的内容,希望对大家有所帮助。如有其它疑问,欢迎各位小伙伴前来进一步咨询51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

不过,就 A 省的现实的情形而言,“北极光电子”的主要业务和收入并不在大兴市,尤其是其分支机构在省内的销售终端点数量和销售队伍力量均落后于当地的几家本地代理中介机构。相比于“北极光电子”,这些机构对当地情况更为熟悉,具有丰富的本地优势,促销措施强大,但服务质量却远低于“北极光电子”。“北极光电子”在 A 省的分公司已建立 10 年,其业务量 10年来稳定增长,利润率也维持在较高水平,但业务量及收入总额尚不如本地公司,A 省分公司管理层的大多数也将会在未来的 l~5 年间陆续退休。最近,“锐达集团”给“北极光电子”制定的企业目标是保持市场领先地位,并将年增长率维持在 16%左右。由于各省市的业务增长率已经处于很低的水平,“北极光电子”管理层认为 A 省大兴市将是公司能否完成任务的一个关键且决定性因素。

要求:

什么战略?请至少阐述其两条以上的理由。

极光电子”下发了关于维持市场领先地位的企业目标;二是作为高质量高水平的民用电子设备销售服务商,“北极光电子”在其他省的分公司业务几乎饱和,而西部大开发所带来的西部某省新兴市场的迅速发展为其业务拓展创造了良好机遇。因此,“北极光电子”应采取成长型战略。

要求:根据资料,指出该项并购属于横向并购、纵向并购还是混合并购,简要说明理由。

理由:参与并购的双方既非竞争对手又非现实中或潜在的客户或供应商。

……

②强化预算刚性,对于超预算或预算外的成本费用开支,一律不予调整和批准;……

要求:

指出资料中存在的不当之处,并说明理由。

理由:由于市场环境、国家政策或不可抗力等客观因素确需调整预算的,应当履行严格的审批程序[或:违背了适应性原则][或:预算控制应遵循刚性控制与柔性控制相结合的原则]

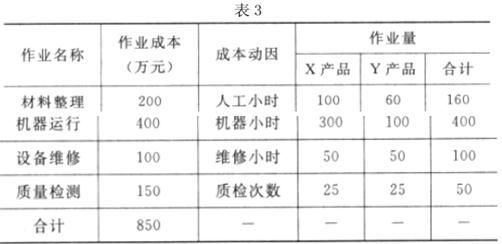

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

成本管控,并说明理由。

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-23

- 2020-03-20

- 2020-02-21

- 2020-03-15

- 2020-05-23

- 2020-03-01

- 2020-01-05

- 2020-01-02

- 2020-01-12

- 2020-05-13

- 2020-01-31

- 2020-04-03

- 2020-02-11

- 2020-04-08

- 2020-02-13

- 2020-02-13

- 2020-05-28

- 2020-03-27

- 2020-04-21

- 2020-05-30

- 2020-06-14

- 2020-01-30

- 2020-03-15

- 2020-02-22

- 2020-02-15

- 2020-02-23

- 2020-07-27

- 2020-02-25

- 2020-04-22

- 2020-04-15