你了解辽宁2020会计高级考试时间吗?

发布时间:2020-06-24

2020年高级会计师备考正在进行中,你知道辽宁2020会计高级考试时间吗?小伙伴们赶快了解一下辽宁2020年高级会计师考试相关信息吧!

2020年辽宁高级会计师的考试时间:2020年9月6日8:30—12:00。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。考试时间为210分钟。考试形式为开卷考试。

高级会计实务的题型可以分为必做题和选做题。必做题有7题共80分,各题分值10-15分不等;选做题有2题均为20分。高级会计师考试题型为案例分析题,题共有9道。选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计资格考试答题要求:高级资格考试实行无纸化改革,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

以上就是51题库考试学习网给大家带来的2020年高级会计师考试时间的相关信息。

接下来再给各位小伙伴们带来几个高级会计师中的相关知识点。希望对各位小伙伴们在复习上有所助益。

1、永续年金终值是什么?

永续年金终值是不存在的,永续年金是指无限期地每期期末等额收付系列款项的复利现值之和。永续年金没有终止的时间,也就没有终值。永续年金现值与普通年金现值的差别在于n是无穷大。永续年金现值可以看成是一个n无穷大时普通年金的现值。永续年金的现值:P=A/i(存本取息)。

2、股权回购有限责任是什么?

股权回购有限责任指的是有限责任公司股东是可以请求公司回购自己所持的公司股权,股权回购是指有限责任公司回购股东所持有的公司股权。股权回购的目的在于确保异议股东的退出,实现公司持续稳定经营。

小伙伴们既然选择了高级会计师,就要朝着它勇敢向前,每天进步一点点,基础扎实一点点,通过考试也就会更容易一点点。参加2020年高会考试的小伙伴们,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

<1>?、根据上述资料,分析判断2017年甲公司与乙公司对股权激励计划应进行的会计处理。

(2)乙公司作为接受服务的企业,其本身没有结算义务,应作为权益结算的股份支付进行处理。增加管理费用216000元,增加资本公积216000元【(50-2)×1000×9×1/2】。 (5分)

(1)2004 年 8 月 1 日,甲公司的内部审计部门发现本公司于 2003 年 12 月蒋某项专利技术研发过程中发生的开发费用 480 万元确认为无形资产,且采用直线法在两年内对其进行摊销。内部审计部门认为,此项开发费用不应确认为无形资产核算,建议公司财务部门进行调整。

2004 年 8 月 31 日,甲公司财务部门认同内部审计部门的意见,将该无形资产未摊销余额全部转销,计入当期损益。

(2)2004 年 10 月 1 日,甲公司与母公司签订协议,委托母公司经营一幢房产,期限为两年;该房产的账面价值为 6 000 万元。根据委托协议,该公司按母公司经营该委托资产所取得净收益

的 10%获取固定收益,不支付托管费或承担净损失。2004 年度,母公司经营该委托资产实现净收益 500 万元。假定 2004 年 1 年期银行存款利率为 1.8%,市场上该类资产的报酬率水平约为6%。

2004 年度,甲公司就该委托业务确认了其他业务收入 50 万元。

(3)2004 年 10 月 9 日,甲公司与 a 公司签订《股权及应收债权转让协议》。根据该协议,甲公司将持有 b 公司的股权及应收债权分别以 8 000 万元和 300 万元的价格转让给 a 公司。甲公司所转让股权的账面价值为 9 000 万元,占 b 公司有表决权股份的 60%;所转让应收债权的账面价值为 570 万元。甲公司和 a 公司之间不存在关联方关系。

按有关法规要求,该股权转让价格须报经国家有关部门审定。2004 年 10 月,甲公司和 a 公司的临时股东大会均表决通过了该股权及债权转让协议,且甲公司将股权转让价格按程序上报给 了国家有关部门。至 2004 年度财务会计报告批准报出日,甲公司该股权转让价格尚未得到国家

有关部门审定,应收债权转让手续也未办理完毕,但已从 a 公司收到相当于该股权及应收债权转让对价总额 80%的价款。

甲公司于 2004 年 12 月 31 日转销了有关长期股权投资和应收债权,分别确认了股权转让损失 1 000 万元和应收债权转让损失 270 万元。

(4)2004 年 11 月 1 日,甲公司将其生产的一批设备销售给境外全资子公司 c 公司,销售价格为 600 万欧元,实际成本为人民币 5 000 万元;当日市场汇率为 1 欧元=10.55 人民币元。该批设备的销售符合收入确认条件。至 2004 年 12 月 31 日,贷款尚未收到。甲公司的外币业务采用业务发生时市场汇率折算。2004 年 12 月 31 日市场汇率为 1 欧元=11.26 人民币元。

对该批设备销售,甲公司确认销售收入人民币 6 330 万元;考虑到贷款尚未收到,甲公司仍以人民币 6 330 万元在期末资产负债表上反映应收 c 公司债权(假定不对应收 c 公司债权计提坏账准备)。 -

(5)2004 年 12 月 3 日,d 银行向当地人民法院提起诉讼,要求甲公司承担 e 公司借款本金和利息的连带还款责任。

该事项起因于 2003 年 11 月 13 日 e 公司从 d 银行借入一年期款项 9000 万元,年利率为 3%。根据甲公司、d 银行和 e 公司之间签订的债务担保协议,如 e 公司到期未能履行偿债义务,甲公司应代为归还 e 公司未偿还的借款本金和利息;为保全资产,甲公司同时要求 e 公司以其拥有的一项土地使用权进行反担保。2004 年 11 月,e 公司因发生严重财务困难,无法履行到期还款义

务。同时,鉴于作为反担保物的土地使用权已有较大升值,e 公司有意与甲公司重新协商反担保条款。因协商尚未完成,甲公司决定暂不履行连带还款责任;法院尚未对该起诉讼作出判决。

对该诉讼事项,甲公司只在 2004 年度会计报表附注中作了披露。

(6)2004 年 12 月 3 日,甲公司召开临时董事会会议,就下列事项作出决议:

①将 2004 年产品保修费用的计提比例由年销售收入的 3%提高到年销售收入的 6%,并就此变更采用未来适用法进行会计处理;②不将全资子公司 f 公司纳入 2004 年度甲公司合并会计报

表范围。

甲公司产品质量稳定,以往计提的产品保修费用与实际发生额基本吻合,董事会决议提高该保修费用的计提比例,主要是预防以后年度公司遭遇不利经营因素影响出现利润下滑的情况。董事会决议不将全资子公司 f 公司纳入甲公司合并会计报表范围,主要是考虑到 f 公司不符合集团公司整体发展战略布局,决定对外转让,且甲公司与有意购买 f 公司的某企业草签了一份股权转

让协议。

2004 年 12 月 31 日,甲公司根据该董事会决议作了相应会计处理。

要求:

理由:甲公司产品质量稳定,以往计提的产品保修费用与实际发生额基本吻合。

正确的会计处理:甲公司不应当提高产品保修费用的计提比例。

(2)甲公司不将全资子公司 f 公司纳入 2004 年度合并会计报表范围不正确。

理由:f 公司股权转让手续尚未正式办理。

正确的会计处理:甲公司应将 f 公司纳入 2004 年度合并会计报表合并范围。

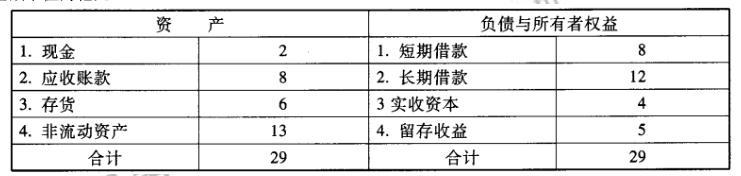

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

理由:如果A公司2010年外部净筹资额全部通过长期借款来满足,将会使公司 资产负债率提高到 71. 83%{ (10.4 +12 +1. 88)/( 29 +4. 8)*100%},这一比例越过了70%的资产负债率"红线",所以不可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-08

- 2020-03-20

- 2020-01-15

- 2020-03-13

- 2020-04-16

- 2020-02-07

- 2020-02-14

- 2020-04-07

- 2020-02-06

- 2020-02-23

- 2020-03-27

- 2020-04-24

- 2019-12-27

- 2020-02-22

- 2020-06-11

- 2020-02-22

- 2020-05-23

- 2020-04-22

- 2020-03-13

- 2020-05-16

- 2020-03-20

- 2020-03-05

- 2020-06-25

- 2020-03-19

- 2020-05-14

- 2020-05-04

- 2020-01-05

- 2020-03-07

- 2020-05-05

- 2020-01-05