关于河北2020年高级会计考试方式是什么?你不得不知道!

发布时间:2020-04-22

关于河北2020年高级会计考试方式是什么?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

2020河北高会考试时间:2020年9月6日8:30—12:00。

2020河北高会考试方式:高级会计师考试方式为无纸化考试。

2020河北高会考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

什么是“无纸化考试”呢?“无纸化考试”是指考生在计算机上对随机生成的考试试卷进行答题,题目阅读及答题都在计算机上进行。

考试须知

1.全国会计专业技术中、高级资格考试采用无纸化方式,与网络、电源、设备等因素密切相关。因此,在考试过程中如出现断网、断电、服务器中断或者计算机中断等故障,会导致考试不能正常进行。如在短时间内恢复的,可以继续考试,考试系统会自动延长考试时间;如不能继续考试的,考生须服从考场工作人员安排,另安排时间继续考试。

2.考试过程中如出现考试机器黑屏、蓝屏、延时、短暂断网等情况,且考生认为上述情况影响到考试成绩的,可以在提交试卷前向考点工作人员提出延时申请,考试结束后不再受理上述事宜。

3.考试过程中,因考生未经工作人员允许坐错位置或不当操作造成的后果由考生自己负责。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料 1:为了扩大市场规模、提高市场竞争力,急需一大笔资金进行技术研发和市场开拓,

因此公司希望通过资本市场来解决资金瓶颈问题。由于 IPO 的难度较大,公司打算通过收购上市公司来获得融资平台。X 公司是一家高科技企业,其研发技术在业内得到高度评价,公司虽已上市,但由于规模不大,股票总市值并不高。在获得 X 公司董事会通过后,双方打算通过换股的方式实现合并。2015 年 1 月 8 日,X 公司通过发行 2 亿股股票来收购甲公司 60%的股权,甲公司则通过股票置换后拥有 X 公司 80%的股权。已知甲公司支付的股票价值为 10.5 亿元;X 公司支付的股票对价与此相等。甲公司净资产公允价值为 10.2 亿元;X 公司净资产公允价值为 10 亿元。合并完成后,由于 X 公司其他投资者股权相对分散,因此甲公司取得了 X 公司的实质控制权。

资料 2:2015 年 4 月 1 日,甲公司以发行股票的方式支付 7000 万元对价购买了 Y 公司 85%的表决权股份。根据市场预期,Y 公司将会为甲公司提供更为广阔的市场空间。为了更好地利用 Y公司的渠道优势,同年 8 月 2 日,甲公司又以 2000 万元现金购入剩余 15%的股权。其中,Y 公司2015 年 4 月 1 日的资产负债表显示净资产为 600 万美元,其中经评估确认的固定资产项目公允价值较账面价值高出 200 万美元;Y 公司 8 月 2 日的资产负债表账面价值增加了 50 万美元。2015年 4 月 1 日,美元兑换人民币元的比率为 1:7;2015 年 8 月 2 日美元兑换人民币元的比率为 1:6.9。

资料 3:2015 年 4 月 30 日,为了引入先进的技术,甲公司以 1.2 亿元的价格取得 W 公司 25%有表决权的股份,成为 W 公司战略合作伙伴,此时 W 公司的公允价值为 4 亿元。半年后,甲公司果断地以价值为 2.4 亿元的土地再次购入了 W 公司 35%的有表决权股份,此时 W 公司公允价值为 5亿元。经过判断,W 公司与甲公司都属于某集团公司控制下的企业。资料 4:2015 年 5 月 9 日,甲公司以 50 万元的价格获得了无关联关系的 Z 公司 100%的股权。在获得控制权后,甲公司注销了 Z 公司的法人资格。已知 Z 公司资产项目公允价值如下:库存现金 500 万元;应收账款 300 万元;存货 500 万元;固定资产 1000 万元。负债项目公允价值如下:短期借款 200 万元;应付账款 2000 万元;长期借款 2000 万元。

资料 5:2015 年 9 月 30 日,甲公司为了进入西北市场,以现金 5000 万元、发行价值 6000万元的股票购买了西北地区 A 公司 60%的有表决权股份。A 公司为 2015 年 2 月新成立的公司,截至 2015 年 9 月 30 日,该公司持有货币资金 9500 万元,实收资本 8000 万元,资本公积 600 万元。

资料 6:2015 年 11 月 5 日,甲公司通过资产置换的方式获得了 B 公司 55%的股权,并获得了超过半数以上的董事会席位。甲公司支付的固定资产公允价值为 4000 万元,B 公司净资产公允价值为 7000 万元。B 公司原有投资者为了保护自身的利益,提出 B 公司的重大经营决策事项必须经原有股东指派的至少 1 名董事同意方可实施,甲公司同意了这项安排。假定本题中有关公司的所有者均按所持有表决权股份的比例参与被投资单位的财务和经营决策,不考虑其他情况。

要求:

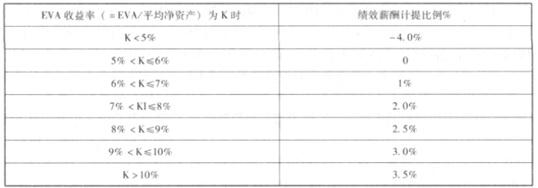

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

税后净营业利润=净利润+(利息支出+研发费调整-非经常性损益调整*50%)*(1-25%)

=4000+{200+1200-(160+3000+4040)*50%}*(1-25%)=2350(万元)

假定不考虑其他因素。

要求:

根据下述资料,逐项分析、判断甲公司的相关会计计算是否正确,如不正确,说明理由。

(1)2018年2月5日,甲公司以7元/股的价格购入乙公司股票100万股,支付手续费1.4万元。甲公司将该股票投资分类为以公允价值计量且其变动计入当期损益的金融资产。2019年12月31日,乙公司股票价格为9元/股。2019年2月20日,乙公司分配现金股利,甲公司获得现金股利8万元;3月20日,甲公司以11.6元/股的价格将其持有的乙公司股票全部出售。甲公司因持有乙公司股票在2019年确认的投资收益266.6万元。

(2)2019年1月1日,甲公司以1096.9万元的价格购入了乙公司当日发行的5年期到期一次还本付息的债券;该债券面值1000万元,票面年利率为8%。A公司根据其对该项金融资产的业务管理模式及该项金融资产的合同现金流量特征,将其划分为以摊余成本计量的金融资产,每年年末确认投资收益。该债券的实际利率为5%。甲公司计算的2019年12月31日的该债券的摊余成本为1160万元

(3)2019年12月31日,甲公司持有的某项以公允价值计量且其变动计入其他综合收益的金融资产(非权益性投资)的公允价值为1100万元,账面价值为1750万元。甲公司在2019年12月31日经评估发现该金融资产的信用风险自初始确认后已显著增加,甲公司对该项金融资产应收取的合同现金流量现值为1700万元,而预期能收取的合同现金流量现值为1000万元。甲公司在2019年12月31日不应确认的减值损失。

(4)2019年1月1日,购入乙公司发行的股票100万股,支付购买价款1 080万元,其中包括已宣告但尚未发放的现金股利30万元;甲公司购入后经分析,预计乙公司股票市场价格将持续上涨,甲公司对乙公司不具有控制、共同控制或重大影响,且持有该股票的目的不具有交易性。将其直接指定为以公允价值计量且其变动直接计入其他综合收益的金融资产。

2019年2月1日,收到乙公司分配的现金股利30万元,12月31日,该项股票投资的公允价值为1 300万元。2019年甲公司因该项金融资产确认的投资收益为30万元和其他综合收益250万元

理由:投资收益=现金股利8+(11.6-9)×100=268(万元)

2.甲公司计算的2019年12月31日的该债券的摊余成本为1160万元不正确。

理由:2019年年末,该债券的摊余成本=1096.9+1096.9×5%=1151.75(万元);

3.甲公司在2019年12月31日不应确认的减值损失不正确。

理由:2019年年末,甲公司对该金融工具应计提的减值损失为700(1700-1000)万元

4.2019年甲公司因该项金融资产确认的投资收益为30万元不正确。

理由:2019年甲公司因该项金融资产确认的投资收益为0。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-13

- 2020-06-12

- 2020-03-20

- 2020-02-27

- 2020-02-27

- 2020-02-07

- 2020-02-28

- 2020-06-26

- 2019-12-21

- 2019-12-04

- 2020-03-08

- 2019-12-21

- 2020-09-09

- 2020-02-05

- 2020-01-19

- 2020-02-29

- 2020-02-09

- 2020-03-06

- 2020-01-10

- 2020-04-01

- 2020-03-12

- 2020-04-04

- 2020-03-17

- 2020-02-06

- 2020-03-09

- 2020-03-14

- 2020-03-21

- 2020-03-03

- 2020-01-08

- 2020-02-28