关于2020福建高级会计师考试方式你真的知道吗?

发布时间:2020-04-22

很多小伙伴想了解福建高级会计师考试方式的相关信息,今天51题库考试学习网带大家一起来看一看。

2020年高级会计师备考已经开始,不奋发,则心日颓靡。只有每天坚持学习,充实自己,才能摘得成功的果实。2020福建高级会计师考试方式你清楚吗?小伙伴们赶快了解一下福建2020年高级会计师考试相关信息吧!

福建2020年高级会计职称考试时间:2020年高级资格《高级会计实务》科目的考试日期为2020年9月6日,考试时间为8:30-12:00。

福建2020年高级会计职称考试方式:无纸化考试。

高会开卷考试需要注意什么情况?因为高会开卷考试,有的同学就觉得简单了,觉得考试不会时就到教材上去找呗,然后找了就往上抄呗。其实不是大家想的那么容易,关键的是大家在考试时能不能找到你需要的知识点!

高会考试中通常有9个案例题,前7个案例是必答题,每个必答案例材料阅读中有将近1000字,最后两个选做题的材料阅读会更长,能达到2000字左右,这么大的材料阅读量,如果在案例阅读的时候没有找到精准的信息,就没办法去翻找教材。而且每个必答案例题里面有5到6个问题,基本上每一个小问都是知识点的考核,而且通常每个问题之间关联度并不大,这就意味着,我们要非常熟悉教材,当阅读材料时,知道这是教材的哪部分内容,才能快速定位教材,迅速作答。

另外,高级会计师的考试实行考评结合的方式,很多考生觉得高级会计师评审是在通过《高级会计实务》考试后应该准备的事情,其实不然,当考生拿到中级会计职称后大家就可以准备评审的一些相关事宜了。当考生获得中级会计职称后,发表的论文和参加的课题研究都为有效,所以,大家可以在高会考试前发表一些论文并参加课题研究,在备考后再准备评审剩余的事情就会轻松很多,准备时间上也会更加充裕。

高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

以上就是今天51题库考试学习网为大家带来的关于福建高级会计师考试方式的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

假定不考虑其他因素。

(1)2015年6月30日,飞达公司与和其无关联关系的河谷集团签订协议,以60000万元购入河谷集团下属全资子公司广元公司60%的有表决权股份。根据协议,并购完成后飞达公司有权决定广元公司的财务和生产经营决策。6月30日,广元公司净资产的账面价值为75000万元,可辨认净资产的公允价值为80000万元。

8月1日,飞达公司向河谷集团支付了60000万元。8月31日,飞达公司办理完股权转让手续并实现对广元公司的实质控制。广元公司当日的净资产账面价值为80000万元,可辨认净资产公允价值为82000万元,此外,飞达公司为本次收购支付审计、法律服务、咨询等费用1000万元。

要求:

1.根据资料(1)指出企业合并属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时,指出合并日(或购买日)。

要求:

2.根据资料(1)计算飞达公司在合并日(或购买日)应确定的长期股权投资金额;简要说明长期股权投资金额与享有被投资企业可辨认净资产公允价值的份额之间差额的会计处理方法;简要说明飞达公司支付的审计、法律服务、咨询等费用的会计处理方法。

(2)为扩大汽车零部件业务规模,飞达公司拟收购以发动机配件为主要产品的速尔公司。2016年9月1日,飞达公司支付60000万元的对价购入速尔公司70%的有表决权股份,取得实质控制权,速尔公司当日净资产账面价值为90000万元,可辨认净资产公允价值为100000万元。在合并前飞达公司与速尔公司无关联关系。

要求:

3.根据资料(2)计算飞达公司在合并日(或购买日)应确定的长期股权投资金额;简要说明长期股权投资金额与享有被投资企业可辨认净资产公允价值的份额之间差额的会计处理方法。

(3)2017年2月1日,飞达公司向其母公司乙公司定向增发10000万股普通股(每股面值1元,市价4元)获得其全资子公司歌正公司80%股权,取得对歌正公司的控制权。合并后歌正公司仍维持其独立的法人地位继续经营。当日,歌正公司净资产在乙公司合并财务报表中的账面价值为20000万元,公允价值为25000万元。

要求:

4.根据资料(3),指出企业合并属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时指出合并日(或购买日)。

要求:

5.根据资料(3),计算飞达公司在合并日(或购买日)应确定的长期股权投资金额;简要说明长期股权投资金额与享有被投资企业可辨认净资产公允价值的份额之间差额的会计处理方法。

(4)2018年7月1日,为拓展境外销售渠道,飞达公司与易佳公司签订合同,以45亿港元的价格收购易佳公司的全资子公司威远公司的全部股权,使威远公司成为飞达公司的全资子公司。威远公司主要从事中国香港地区的26个加油(气)站和2个油库的经营业务。

2018年6月30日,威远公司的账面净资产为26亿港元。2018年7月28日,飞达公司向易佳公司支付了收购价款45亿港元。2018年8月1日办理完毕威远公司股权转让手续并实现实质控制。收购前,飞达公司与易佳公司、威远公司均不存在关联方关系。

要求:

6.根据资料(4),确定飞达公司收购威远公司的购买日或合并日,并说明飞达公司在编制2018年度合并财务报表时,威远公司2018年度哪个期间的利润和现金流量应当纳入合并财务报表

(5)2019年1月1日,飞达公司以3500万元取得H公司60%的股权,能够对H公司实施控制,形成非同一控制下的企业合并,当日,H公司可辨认净资产公允价值为4500万元。2019年3月31日,飞达公司又以公允价值为1000万元,原账面价值为600万元的固定资产作为对价,自H公司少数股东取得H公司15%的股权。

飞达公司与H公司的少数股东在交易前不存在任何关联方关系。截止2019年3月31日,H公司实现净利润500万元,未发生其他权益变动事项,不存在调整事项。2019年3月31日,A公司在进一步取得H公司15%的股权时,于合并财务报表中确认商誉250万元。

要求:

7.针对资料(5),假定不考虑其他条件,判断飞达公司的会计处理是否正确,如不正确,给出正确的会计处理。

理由:飞达公司与广元公司的母公司河谷集团无关联关系。

购买日:2015年8月31日。

2.飞达公司在购买日应确认的长期股权投资金额为60000万元。长期股权投资金额60000万元与享有被投资企业可辨认净资产公允价值的份额49200万元(82000×60%)之间差额10800万元,应该在合并资产负债表上确认为商誉。飞达公司为本次收购支付的审计、法律服务、咨询等费用1000万元应计入当期损益(管理费用)。

3. 飞达公司在购买日应确定的长期股权投资金额为60000万元。长期股权投资金额60000万元与享有被投资企业可辨认净资产公允价值的份额70000万元(100000×70%)之间差额-10000万元,应该在合并利润表上确认为当期损益(营业外收入)。

4. 飞达公司购入歌正公司股份属于同一控制下的企业合并。

理由:飞达公司向其母公司收购歌正公司,说明并购前歌正公司与飞达公司被同一母公司(乙公司)控制。

合并日:2017年2月1日。

5.飞达公司在合并日应确定的长期股权投资金额为16000万元。长期股权投资金额16000万元与定向增发的股普通股的账面价值10000万元之间的差额6000万元,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)不足冲减的,依次冲减盈余公积和未分配利润。

6. 飞达公司收购威远公司的购买日为2018年8月1日。

威远公司2018年8月1日至2018年12月31日的利润和现金流量应纳入飞达公司2018年度合并财务报表。

7.飞达公司会计处理不正确。

正确的处理:飞达公司进一步取得H公司15%的股权不属于企业合并,而是购买子公司少数股权,在合并财务报表中,应将新取得的长期股权投资1000万元与新增持股比例享有H公司自购买日开始持续计算的净资产份额750万元之间的差额250万元调整资本公积。

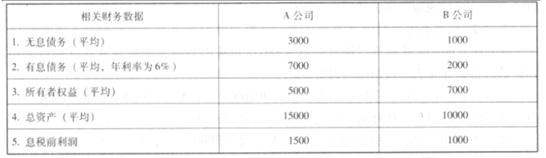

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;比较全面地考虑了企业资本成本;能够促进资源有效配置和资本使用效率提高(或:促进企业价值管理或创造)

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;②经济增加值对于长期现金流量缺乏考虑;③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-20

- 2020-03-15

- 2020-07-21

- 2020-03-08

- 2020-01-13

- 2020-03-19

- 2019-12-29

- 2020-02-23

- 2020-04-09

- 2020-03-25

- 2020-05-27

- 2020-06-03

- 2020-04-14

- 2020-05-26

- 2020-04-02

- 2020-03-05

- 2020-01-10

- 2020-06-25

- 2020-03-26

- 2020-04-07

- 2020-08-19

- 2020-08-25

- 2020-03-12

- 2020-04-17

- 2020-05-28

- 2020-02-22

- 2020-01-03

- 2020-10-11

- 2020-01-15

- 2020-04-16