快讯!了解一下关于2020河南高级会计师考试是什么时间呢?

发布时间:2020-05-28

大家想知道高级会计师考试信息吗?那么关于2020年河南高级会计职称考试时间你了解吗?带着这个问题,我们一起来了解下吧!

河南2020高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

河南2020高级会计职称考试方式:无纸化考试方式。

据介绍,像高级会计师这样实行考评结合的有审计、刑侦、技侦等专业高级资格的评定。

而卫生、农业系列的则采取业务面试、论文答辩的形式;中学教师系列则采取说课的形式。另外,改革评委会组建评委库,随机抽取专家评审,堵住找评委走关系的门。

通过各省、自治区、直辖市人民政府,中央和国家机关各部委,各人民团体: 经研究,同意财政部《会计专业职务试行条例》和《关于<会计专业职务试行条例>的实施意见》。

现发给你们,请按照执行,并结合本地区、本部门的实际情况制定《实施细则》贯彻实施。在试行中有何修改意见,告知财政部,以便制定《会计专业职务条例》等文件,经中央职称改革工作领导小组审核后,报国务院正式发布执行。

附件:《会计专业职务试行条例》

第一条 根据中共中央、国务院关于改革职称评定、实行专业技术职务聘任制度的文件精神,为了合理使用会计人员,促进人才合理流动,充分发挥会计人员在四化建设中的积极性和创造性,特制定本条例。

第二条 会计专业职务,由各单位根据会计工作需要,在规定的限额和批准的编制内设置。

第三条 会计专业职务名称定为:高级会计师、会计师、助理会计师、会计员。高级会计师为高级职务,会计师为中级职务,助理会计师、会计员为初级职务。

第四条 各级国家机关对会计专业职务实行任命制。实行任命制的部门和单位应按干部管理权限,由行政领导向被任命的会计专业人员颁发任命书。 各事业单位对会计专业职务一般实行聘任制。

行政领导应向受聘的会计专业人员颁发聘书,双方签定聘约,确定聘期,以及续聘、解辅、辞聘等事宜。

三线、边远地区和不具备聘任条件的事业单位可以实行任命制,但应创造条件逐渐实行聘任制。

好了,以上内容分享到这里就告一段落了,如果还想了解更多信息,也可关注51题库考试学习网或进入其他官网探讨咨询吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

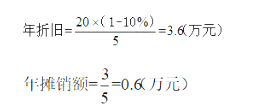

(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。

(2)门店装修:装修费用预计3万元,在装修完工的2016年元月1日支付。

(3)收入和成本预计:预计2016年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为40%。

(6)业主要求的投资报酬率最低为10%。

要求:(1)计算现金净流量;

(2)用净现值法评价该项目经济上是否可行。

第一年净利润=(3×6+4×6-42×60%-0.8×12-3.6-0.6)×(1-40%)=1.8(万元)

第2-5年净利润=(4×12-48×60%-0.8×12-3.6-0.6)×(1-40%)=3.24(万元)

NPV=-25+6×(P/F,10%,1)+7.44×[(P/A,10%,4)-(P/A,10%,1)]+11.44×(P/F,10%,5)

=4.37(万元)

该项目净现值大于零,具有可行性。

(1)关于内部控制评价和审计的责任界定,董事会对内部控制评价报告的真实性负责;A会计师事务所对内部控制审计报告的真实性负责。为提高内部控制评价报告的质量,董事会决定委托A会计师事务所对公司草拟的内部控制评价报告进行修改完善,并支付相当于内部控制审计费用20%的咨询费用。

(2)关于内部控制评价的范围,甲公司于2017年4月引进新的预算管理信息系统,并于2017年5月1日起在部分子公司试点运行。由于该系统至今未在甲公司范围内全面推广,董事会同意不将与该系统有关的内部控制纳入2017年度内部控制有效性评价的范围。

(3)关于内部控制审计的范围,董事会同意A会计师事务所仅对财务报告内部控制有效性发表审计意见,A会计师事务所在审计过程中发现的非财务报告内部控制一般缺陷、重要缺陷和重大缺陷,不在审计报告中披露,但应及时提交董事会或经理层,作为甲公司改进内部控制的重要依据。

(4)关于内部控制审计意见,甲公司销售部门于2018年2月初擅自扩大销售信用额度,预计可能造成的坏账损失占甲公司2018年全年销售收入的30%,董事会责成销售部门立即整改。鉴于上述事项发生在2017年12月31日之后,董事会讨论认为,该事项不影响A会计师事务所对本公司2017年度内部控制有效性出具审计意见。

(5)关于内部控制评价报告和审计报告的披露时间,由于部分媒体对上述甲公司销售部门擅自扩大销售信用额度并可能造成重大损失事项进行了负面报道,为逐步淡化媒体效应和缓解公众质疑,董事会决定将内部控制评价报告和审计报告的披露日期由原定的2018年4月15日推迟至5月15日。

(6)关于变更内部控制审计机构,为提高审计效率,董事会决定自2018年起将内部控制审计与财务报告审计整合进行。董事会建议聘任为甲公司提供财务报告审计的B会计师事务所对本公司2018年度内部控制有效性进行审计。董事会要求经理层在与B会计师事务所签订2018年财务报告审计业务约定书时,增加内部控制审计业务事项,以备股东大会讨论审议。

要求:

根据《企业内部控制基本规范》及其配套指引的要求,逐项判断甲公司董事会决议中的(1)至(6)项内容是否存在不当之处;对存在不当之处的,分别指出不当之处,并逐项说明理由。

不当之处:董事会委托A会计师事务所对内部控制评价报告进行修改完善,并支付咨询费用。

理由:为企业提供内部控制审计的会计师事务所,不得同时为同一家企业提供内部控制评价服务。

2.第(2)项内容存在不当之处。

不当之处:董事会同意不将与该系统有关的内部控制纳入2017年度内部控制有效性评价的范围。

理由:内部控制评价应当涵盖企业及其所属单位的各种业务和事项。或:内部控制评价应当体现全面性原则。

3.第(3)项内容存在不当之处。

不当之处:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,不在审计报告中披露。

理由:A会计师事务所在审计过程中发现的非财务报告内部控制重大缺陷,应当在审计报告中增加描述段,对重大缺陷的性质及其对实现控制目标的影响程度进行披露。

4.第(4)项内容存在不当之处。

不当之处:销售部门擅自扩大销售信用额度事项不影响A会计师事务所对2017年度内部控制有效性出具审计意见。

理由:注册会计师知悉对企业内部控制评价基准日财务报告内部控制有效性有重大负面影响的期后事项的,应对财务报告内部控制发表否定意见。注册会计师不能确定期后事项对内部控制有效性的影响程度的,应当出具无法表示意见的审计报告。

5.第(5)项内容存在不当之处。

不当之处:董事会决定将内部控制评价报告和审计报告的披露时间由原定的2018年4月15日推迟至5月15日。

理由:企业应当于基准日后4个月内(或:4月30日前)披露内部控制评价报告和审计报告。

6.第(6)项内容存在不当之处。

不当之处:董事会要求经理层在拟与B会计师事务所签订的2018年财务报告审计业务约定书中增加内部控制审计业务事项。

理由:内部控制审计是有别于财务报告审计的独立业务,企业应就该事项与会计师事务所签订独立的业务约定书。

宏观数据始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密连接国内与国际市场,且与国内外多家知名公司建立了良好的业务合作关系。近期,宏观数据科技打算投资一个新项目。经过初步调研,获得在面向某项目的投资分析中,

发生下列现金流量:

1.3 年前考察该项目时发生的咨询费 20 万元。

2.该项目需要动用公司目前拥有的一块土地,该土地目前售价为 300 万元。

3.该项目上线后,会导致公司现有项目净收益减少 20 万元。

4.投资该项目需要营运资本 200 万元,先动用现有项目营运资本解决。

要求:

的税金、运费等。增加的流动资金:生产线扩大了企业的生产能力,一般会引起流动资金需求的加。②现金流入量,是指该项目引起的现金流入的增加额。包括:经营性的现金流入、残值收入、收回的流动资金。③现金净流量,指一定期间该项目的现金流入量与现金流出量之间的差额。流入量大于流出量,净流量为正值;流入量小于流出量时,净流量为负值。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-21

- 2020-06-03

- 2020-02-08

- 2020-02-14

- 2020-01-13

- 2020-01-15

- 2020-06-11

- 2020-02-07

- 2020-04-23

- 2020-02-28

- 2020-02-01

- 2020-02-22

- 2020-04-15

- 2020-08-21

- 2020-05-27

- 2019-12-27

- 2020-03-27

- 2020-02-22

- 2020-02-21

- 2020-04-12

- 2020-08-22

- 2020-06-04

- 2020-03-21

- 2020-02-01

- 2020-02-14

- 2020-04-17

- 2020-01-16

- 2019-12-27

- 2020-03-20

- 2020-03-16