看过来:云南2020高级会计师考试时间,附上机考必知!

发布时间:2020-05-20

学习是一个长期且枯燥的过程,各位小伙伴要耐得住寂寞坚持每日学习,胜利就在前方向你招手。高级会计师报名已经结束,备考正式开始,参加2020年高级会计师考试的小伙伴们,你清楚云南2020年高级会计职称考试时间是什么时候吗?现为大家分享一些考试相关的内容,快来了解一下吧!

云南2020年高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

云南2020年高级会计职称考试科目:

高级资格:考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

云南2020年高级会计职称考试方式:采用无纸化方式。

关于2020年高级会计师无纸化机考必知的5个问题!

1.考试中的复制和粘贴功能怎么用?

答:可以用鼠标右键完成复制和粘贴,也可以用快捷键直接选择,Ctrl+C(复制),Ctrl+V(粘贴),Ctrl+X(剪切)。机考系统中有些功能都是跟平时使用电脑时一样的,大家放心。资料中的表述可以复制,要求不能复制。

2.高会考试时公式如何输入?

答:有专门的“公式和符号”按钮,当需要在答案中书写公式或特殊符号时,可用鼠标点击此按钮打开公式进行编辑。考生在考前也可以登录网校的无纸化模拟系统进行体验练习。

3.考试时如何分配做题时间?

答:高级会计师考试时间只有210分钟,所以建议一道案例题最好在25分钟之内答完,平时做练习时给自己一个时间,如果无法在25分钟之内做完,最后可能会做的题也没有时间来做。遇到“拦路虎”,先放过,分配好时间,将自己会做的题先答完,最后再去作答把握不准的题。

4.考试时间紧张吗?

答:高级会计师考试题量大,考察内容全面重点不突出,根据历年高会考试结束后的考生经验,考试时间还是比较紧张的,所以第一遍在做的时候建议就认真做,不要抱有回头检查的心态。

5.考试题目都能做的完吗?

答:因人而异,不过鉴于以上提到高会考试时间比较紧张,在题量较大的情况下还用机考,即使没有做完考生也不要太过慌乱,更不用死磕。备考时不能随意放弃,但是考试时懂得战略性放弃还是必要的。

以上就是今天分享的全部内容了,相信云南的小伙伴都有所了解了,有些考生可能第一次参加无纸化机考,对考试流程不是特别熟悉,所以一定要提前了解一下,考试时才能得心应手。预祝各位小伙伴顺利通过考试拿取证书,期待你们的好消息!如需了解更多考试相关的内容,记得关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

的经营模式曾经盛行一时,通过极致服务来让顾客成为忠实“粉丝”(如“海底捞”)的口碑营销也非常流行,起步于杭州的 GD(“外婆家”)则奉行低价位、高翻台及顾客心甘情愿排队来实现更好的经营态势。这种以低价格为特色的经营模式已经让 GD 从一家小面馆发展成为遍布杭州、上海、北京等一线城市的知名中餐连锁公司。

在餐饮原料采购环节,GD 全面制定 SOP (Standard Operation Procedure),借助于配送中心,形成标准化、大批量的统一产生来引导越来越小的边际成本。对除中餐蔬果和一些本地食材之外的采购活动,集中寻找能大规模生产食材的工厂,并将鸡鸭鱼肉等食材宰杀和粗加工处理委托给外包方。规模化采购使其能从供应方处得到优惠的价格,标准化处理将食材粗加工环节的人工成本外部化。例如,点击率极高的名菜“鸭葫芦”,就是 GD 反复研究如何将鸭子的剔骨工序分解量化,随后派出技术人员前往供应工厂培训,由工厂对原材料进行批量的剔骨处理。在经过 GD 检验后,剔骨完毕的鸭子会被送到配送中心,配送中心再将“鸭葫芦”所需的其他食材和调料一一按规定分量配好装袋,再由外包的物流公司送往各个门店。来到门店后,剔骨处理完毕、食材和调料搭配完毕的“鸭葫芦”只需最后的烹饪便可上桌。“鸭葫芦”在“GD”的菜谱上售价是 58 元,与其他餐厅价格相比堪称极低。

在就餐环境布局方面,GD 通常将出菜口设在了餐厅居中处,便于服务员拿到菜品后抵达各个区域时间大致相同,便避免了人工空白等待;装饰摆件和绿植从地面上抬高到了墙上,既节省地面空间并形成“GD”风格,还将放置备用碗筷纸巾的落柜嵌入到墙里,以进一步节省空间;千方百计地在餐厅里面安置更多座位,以让店门外排队顾客不用等太久,将几个方形的小桌拼成一条长桌,让互不认识的顾客们“拼桌而坐”,餐位处灯光压低的做法,则能在熙熙攘攘中,为顾客营造出一分“私密感”。

对于价格异常低廉、面向中低端顾客的餐饮企业来说,排队的人龙就像是一条生命线。每餐的翻台率必须保持较高水平,餐厅方能收回成本,接下来的才是利润。据悉,GD 翻台率差不多是300%。

GD 将自己定位为“大众聚家餐饮”,其顾客主要为普通居民以及对价格比较敏感的青年商务旅客,与追求豪华消费的餐饮公司相比,它是一个“异类”,始终保持低价、排队的做法。GD 与众不同的做法也遭到一些非议,排斥了商务餐让顾客觉得该公司“小气”、服务较差,低价格策略反而会让顾客怀疑其服务性和可靠性,自建网站销售机票也让顾客感到不熟悉、不方便。另外,其他类似也开始逐渐推出低价策略,这对 GD 公司来说是一个模仿威胁。

要求:

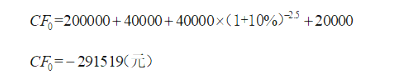

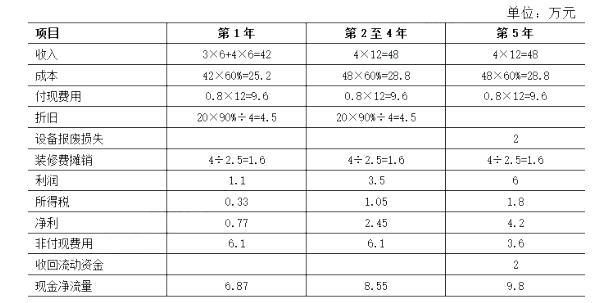

(1)设备投资:扩冲设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2015年7月1日购进并立即投入使用,设备报废损失2万。

(2)门店装修:装修费用预计4万元,在装修完工的2015年7月1日支付。预计在2.5年后还要进行一次同样的装修。

(3)收入和成本预计:预计2015年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为30%。

(6)业主要求的投资报酬率最低为10%。

要求:计算现金净流量。

2005 年 4 月,审计机关对该部门及其所属单位 2004 年度预算执行情况进行审计,在审计过

程中,发现下列情况或事项:

(1)该部门基于所属单位较多,为方便年终结算工作,在制定的内部财务管理制度中,对所

属单位预算拨款的截止日和年终决算的结账日规定为每年 12 月 25 日。

(2)财政拨付该部门某所属单位专项科研经费 500 万元,该部门在转拨时调剂 200 万元用于弥补本级专项经费不足。

(3)该部门在行政执法过程中没收一批物资,已委托某拍卖行拍卖,取得拍卖收入 200 万元。

该部门将其确认为预算外资金收入。

(4)该部门当年将其所属非独立核算的培训中心,设立登记为独立核算的国有事业法人单位。

鉴于培训中心改制后,财政不再安排日常经费,该部门为了扶持培训中心的起步发展,报经财政部门批准,向培训中心无偿划拨一座办公楼,办公楼账面原价为 600 万元,该部门按此金额转销

了固定资产和固定基金;向培训中心有偿转让三部小汽车,作价 80 万元,账面原价为 l00 万元,该部门将其差额 20 万元确认为支出。

(5)年终结账时,为了全面反映当年预算收支情况,该部门将当年收到财政预拨的下年度经

费 800 万元转入结余。

要求:

简述正确的会计处理。

该部门的做法不正确。

正确的做法:该部门应将所属单位专项科研经费全额(及时)拨付给所属单位。

事项(3)中:

该部门的会计处理不正确。

正确的会计处理:罚没收入应确认为应缴预算款。

事项(4)中:

该部门对无偿划出办公楼的会计处理正确。

该部门对有偿转让小汽车的会计处理不正确。

正确的会计处理:将有偿转让小汽车取得的价款 80 万元确认为其他收入;同时,按照所转让

小汽车的账面原价 l00 万元转销固定资产和固定基金。

事项(5)中:

该部门的会计处理不正确。

正确的会计处理:收到的预拨下年度经费作为拨入经费,不予结转。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-28

- 2020-03-08

- 2020-05-13

- 2020-02-23

- 2020-05-30

- 2020-02-06

- 2020-03-03

- 2020-02-06

- 2020-08-14

- 2020-07-04

- 2020-01-29

- 2020-05-22

- 2020-02-15

- 2021-11-19

- 2020-08-26

- 2020-05-14

- 2020-02-27

- 2020-04-24

- 2020-02-29

- 2020-02-29

- 2020-01-05

- 2020-04-30

- 2020-02-22

- 2020-01-08

- 2020-01-16

- 2020-02-11

- 2020-02-07

- 2020-03-14

- 2020-01-08

- 2020-08-08