福建2020高级会计职称考试科目你了解吗?

发布时间:2020-06-06

2020年高级会计师备考已经开始,对于参加高会考试的考生来说,一定要了解2020年会计高级职称考试,福建2020年会计高级职称考试科目是什么呢?报名的小伙伴们,你们准备好了吗?

2020年福建高会考试科目:

2020年高级资格考试科目为《高级会计实务》。

参加高级会计资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

2020年福建高会考试时间:2020年9月6日(星期日)。

2020年高级会计师考试成绩有效期是多久?

达到高级会计资格考试全国合格标准的人员,可在3年内参加高级会计师资格评审;达到当地公布的合格标准人员,成绩一般可保留1年。

提高阶段学习方法

经过认真系统地学习和细致地复习之后,是否真正的掌握了知识?练习一下,通过独立做题检测自己对知识的掌握情况。复习中必须认真做题,平常对各章题目的练习,以及本阶段网校提供的综合习题训练,都是应试学习过程中不可缺少的。做题时一定要独立完成,真正检测自己实力,然后根据做题过程中发现的问题,有针对性的解决。具体方法如下:

1.结合教材和前面做题总结的经验,听案例分析班课程。听课之前,自己先动手将题目做一遍,带着问题去听课,效率会更高,也会大大提升学习效果。

2.大量做题,通过做题强化对知识点的理解。这个阶段做题,可不再按照章节的顺序,而是按照老师在案例分析班中给大家提示的重难点内容,分专题来练习。在这个过程中最好再整理一下前一阶段收藏的错题,“错题是宝”,它反映了考生在学习中没有掌握好的知识点,给我们查漏补缺提供了很好的指引方向,所以这部分题目也一定要好好利用。

3.高级会计实务考试实行无纸化考试,无纸化考试要求各位考生一方面要熟悉机考环境,另外一方面要提高打字速度,在这一阶段,考生可以借助网校提供的全真无纸化模拟系统大量练习,模拟考试场景,提高应试技巧。

小伙伴们不要放过任何一次学习的机会,认真备考高级会计师考试,争取早日拿到证书。51题库考试学习网持续更新中!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

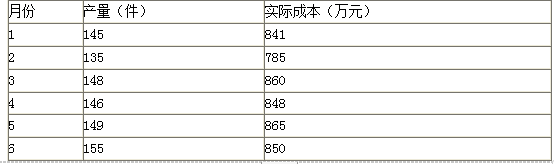

要求:用高低点法确定A产品的单位变动成本和固定成本总额。

固定成本=850-155×3.25=346.25(万元)

发言一:公司作为大型上市公司,如任凭MN原材料价格波动,加之汇率波动较大的影响,可能不利于实现公司成本战略。因此,应当在遵守国家法律法规的前提下,充分利用境外衍生品市场对MN原材料进口进行套期保值。

发言二:公司应当利用境外衍生品市场开展MN原材料套期保值。针对MN原材料国际市场价格总体上涨的情况,可以采用卖出套期保值方式进行套期保值。

发言三:公司应当在开展境外衍生品交易前抓紧各项制度建设,对于公司衍生品交易前台操作人员应予特别限制,所有重大交易均需实行事前报批、事中控制、事后报告制度。

发言四:公司应当做到:第一,开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则;第二,公司应当建立健全境外衍生品交易业务前台、中台、后台风险管理机制;第三,公司应当建立健全境外衍生品交易业务报批程序,但在市场发生特殊变化时可先交易后补办报批手续;第四,公司应当建立健全突发事件应急处理机制。

2.发言二存在不当之处。

不当之处为:采用卖出套期保值方式进行套期保值。

理由:卖出套期保值主要防范的是价格下跌的风险,而买入套期保值才能防范价格上涨风险。

3.发言三不存在不当之处。

4.不当之处(1):开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则。

理由:开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相反的原则,方向相同原则无法在期货和现货市场建立盈亏冲抵机制并达到套期保值目的。

不当之处(2):在市场发生特殊变化时可先交易后补办报批手续。

理由:境外衍生品交易应当按照相互制衡原则,在具体操作前应当履行必要的报批手续。

总经理:公司以免费模式迅速占领市场的战略实施顺利,目前面临的问题是要尽快形成有特色的商业模式。近期我们已经完成了新的软件平台的上线,公司一手抓平台开发,一手抓市场拓展。为此公司准备筹集资金开展业务。请各部门经理围绕这两点来谈谈自己的想法。

市场部:过去的半年,我公司的订单数,每日活跃用户量和新增客户数等指标都有 20%以上的增长,但是竞争对手的增长也很快。要迅速占领市场,必须根据互联网传播的特点进行以“病毒式”传播为特征的市场推广计划。初步计划每月拿出一定量的资金作为红包发放给老客户,并以此吸引新客户注册使用我们的产品。以促使我公司用户量和市场占有率迅速上升。

财务部:从公司前半年预算执行情况来看,盈利情况依然为亏损,收入预算完成率仅为 20%,费用预算执行率已经超过 100%。去年编制预算时采用了固定预算法,没有预料到今年业务量的巨幅增长,由于市场的发展充满不确定性,未来的业务量无法准确预测。鉴于市场推广需要大量的现金,我部门会根据财务状况、经营成果和存量资金情况编制市场费用预算。

人力资源部:鉴于公司飞速发展带来的人手不足情况,建议公司调整人力资源发展计划,加大引进人才力度,同时要保证老员工能够安心工作,不被竞争对手挖角。技术部:同意人力资源部的意见,平台开发任务非常重,现有的程序员都是多任务并行,很多子项目已经出现了延期交付的情况,平台的升级计划受到耽误,势必会影响到客户对服务的体验。

请根据上述资料回答下列问题:

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-29

- 2020-04-02

- 2020-04-21

- 2020-04-23

- 2020-01-01

- 2020-04-18

- 2020-02-09

- 2020-05-09

- 2020-05-21

- 2020-05-20

- 2020-03-05

- 2020-03-04

- 2020-06-02

- 2020-10-29

- 2020-02-01

- 2020-03-06

- 2020-08-12

- 2020-02-07

- 2020-05-08

- 2020-05-13

- 2020-03-21

- 2020-02-02

- 2020-03-06

- 2020-08-13

- 2020-08-28

- 2020-03-28

- 2020-02-29

- 2020-03-06

- 2020-01-15

- 2020-03-10