必看!2020年西藏高级会计师考试时间的详细内容

发布时间:2020-04-11

西藏的考生,考试即将到来,留给你们复习的时间不多了,快来和51题库考试学习网一起看看关于考试时间的最新消息吧。

考试时间

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2020年度中、高级资格考试大纲。

高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

高级会计师是会计行业的高级专业技术职称,注册会计师是一种执业资格,参加全国统一考试获得全科合格证书即可注册成为中国注册会计师协会会员,分为会计师事务所执业会员和非执业会员。前者具有更深的审计工作经验。资深cpa往往是高级会计师,而拥有丰富会计实际工作经验的高级会计师并不一定拥有cpa资格,除非在会计师事务所执业需要,多是大型企业、政府部门高级管理人员,在参加注册会计师考试时可以申请免试相关专业课程一门。随着考试制度的确立,一大批年轻有为的会计复合型人才正在成为高级会计师。

以上就是51题库考试学习网给大家讲解的关于考试的相关消息和一些考试上的建议,阅读完之后觉得如何呢,还没看够的小伙伴可以再看看51题库考试学习网上关于考试的其他内容哦,总会学到你不知道的知识。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

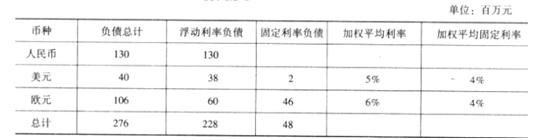

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

(1)提高预算编制质量。2018年10月,甲公司向各子公司下发2019年度全面预算编制指导方案。

①2018年3月,为探索产业转型和多元化经营,甲公司并购了A公司。A公司是一家从事生命技术服务业务的企业,井购前A公司的业务与甲公司的电子设备制造业务彼此没有关联。鉴于A公司以前年度经济活动中存在较多的不合理费用开支项目,指导方案要求A公司以零为起点,从实际需要出发分析预算期内各项经济活动的合理性,经综合平衡后形成年度预算方案。

②因B公司的产品年度产销量存在较大不确定性,指导方案要求B公司采用弹性预算公式法编制年度预算。B公司编制X产品生产成本年度预算的相关资料为:年度固定成本为0.65亿元,弹性定额为每件0.25万元,弹性定额适用的产量为30~35万件。

(2)加强预算过程管控。为强化预算责任、加强预算控制,甲公司决定从2019年开始对预算内、预算外和超预算审批事项均严格按同一审批流程进行控制。

(3)调整绩效评价体系。自2019年开始,甲公司拟采用平衡计分卡对子公司绩效进行考核评价。在讨论平衡计分卡指标体系时,有关人员观点如下:

①战略部经理认为,平衡计分卡应围绕战略目标展开指标体系的构建,且应以非财务指标为核心,因为非财务指标可反映未来绩效,有利于实现未来的财务成功。

②人力资源部经理认为,平衡计分卡关注的是各类指标间的平衡,如财务指标与非财务指标的平衡、结果性指标与动因性指标的平衡等,所以在分配指标权重时也应对各指标进行综合权衡,对特别重要的指标可适当提高权重,但对任何一个指标均不可设立“一票否决”制度。

③财务部经理认为,平衡计分卡各个层面的指标间应具有因果关系,这种因果关系可依次推进,最终的结果应能够明确反映出公司的战略实施效果。

假定不考虑其他因素。

要求:

(1)根据资料(1)中的第①项,按照并购双方行业相关性划分,指出甲公司并购A公司的并购类型,并说明理由。

(2)根据资料(1)中的第①项,指出甲公司要求A公司2019年采用哪种预算编制方法;判断采用该方法是否恰当,并说明理由。

(3)根据资料(1)中的第②项,如果预计X产品2019年度产量为32万件,计算确定X产品2019年度生产成本的预算目标;如果预计X产品2019年度产量为29万件,采用弹性预算法编制预算时应如何进行处理。

(4)根据资料(2),指出甲公司的做法是否恰当,并说明理由。

(5)根据资料(3),分别指出甲公司战略部经理、人力资源部经理和财务部经理的说法是否合适;如不恰当,说明理由。

理由:A公司与甲公司的生产经营彼此没有关联度。[1.2]

或:A公司与甲公司既非竞争对手,又非现实中或潜在的客户或供应商。[1.2]

(2)预算编制方法:零基预算法。[2.1]

恰当。[2.2]

理由:A公司以前年度经济活动存在较多的不合理性。[2.3]

(3)2019年度生产成本预算目标=0.65+0.25×32=8.65(亿元)[3.1]

处理措施:修正、更新弹性定额【或:改为列表法编制】。[3.2]

评分说明:[3.1]可不列示计算过程,计算结果正确,得[3.1]相应分值;计算过程正确,但计算结果错误,得[3.1]相应分值的一半。

(4)不恰当。[4.1]

理由:预算内审批事项,应简化流程,提高效率;预算外审批事项,应严格控制,防范风险;超预算审批事项,应执行额外的审批流程。[4.2]

或:对于预算内非常规或金额重大事项,应经过较高的授权批准层审批。

对于超预算或预算外事项,应当实行严格特殊的审批程序,金额重大的还应报经预算管理委员会或董事会审批。[4.2]

或:

预算管理应遵循权变性原则,刚性与柔性相结合。[4.2]

(5)①战略部经理说法不恰当。[5.1]

理由:平衡计分卡指标体系应以财务指标为核心,其他维度指标应与核心维度的一个或多个指标相关联。[5.2]

②人力资源部经理说法不恰当。[5.3]

理由:对特别关键、影响企业整体价值的指标可设立“一票否决”制度。[5.4]

财务部经理说法恰当。[5.5]

要求:按照三种方法分别计算营业现金流量。

该年税前经营利润(息税前利润)=100-60-20=20(万元)

所得税=20×20%=4(万元)

营业现金流量=100-60-4=36(万元)

2.根据税后净利调整计算:

税后经营净利润=税前经营利润×(1-适用所得税税率)=20×(1-20%)=16(万元)

营业现金流量=16+20=36(万元)

或:如果根据利润表的净利润调整计算:

净利润=(100-60-20-10)×(1-20%)=8(万元)

营业现金流量=净利润+折旧+税后利息=8+20+10×(1-20%)=36(万元)

3.根据所得税对收入和折旧的影响计算:

营业现金流量=100×(1-20%)-60×(1-20%)+20×20%=(100-60)×(1-20%)+20×20%=36(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-29

- 2019-12-26

- 2020-02-07

- 2020-01-01

- 2020-12-10

- 2020-05-15

- 2020-01-14

- 2020-03-11

- 2020-03-19

- 2020-01-15

- 2020-05-15

- 2020-04-08

- 2020-02-05

- 2020-03-04

- 2020-02-28

- 2020-01-31

- 2020-05-21

- 2020-01-30

- 2020-02-06

- 2020-05-01

- 2020-02-23

- 2020-01-15

- 2020-07-17

- 2020-02-07

- 2020-04-30

- 2020-08-21

- 2020-02-23

- 2020-03-04

- 2020-04-18

- 2020-02-26