注意:山西2020年高会报名入口已关闭 缴费于3月31日截止

发布时间:2020-03-24

今天51题库考试学习网为大家分享的是关于山西2020年高会的相关考试信息。山西2020年高会报名入口已结束,缴费于3月31日截止,已经报名还没缴费的小伙伴抓紧时间缴费吧!

山西2020年高级会计职称报名入口开通:

全国会计资格评价网”(http://kzp.mof.gov.cn)、或“会计之星”网站(http://www.kjzx.cn)。

山西2020年高级会计职称报名时间:

2020年3月10日-20日和3月25日-26日。缴费系统开通时间为3月17日-31日,缴费于3月31日24时截止。

山西2020年高级会计师考试报名缴费时间:缴费系统开通时间为3月17日-31日,缴费于3月31日24时截止。

3月30日前,完成全省2020年度高级资格考试报名确认工作。

温馨提示:报名期间系统繁忙,若无法成功进入报名网站,请错峰登录。

报名确认方式:

网上报名后,考生将以下材料扫描件发送到指定邮箱(邮箱地址等有关事项在会计之星网站另行通知)进行报名信息审核确认:

(1)网上报名考生信息表;

(2)身份证原件;

(3)学历证书(初始学历至最高学历)原件;

(4)中级资格证书原件。

网上报名须知

1.报名参加会计资格考试须首先在本网上报名系统进行注册。注册成功后,自行设定登录本网上报名系统的密码,并记录自动生成的注册号,再次登录时,需要使用注册号和密码。注册号及密码的找回方法详见登录界面。请妥善保管注册号和密码,因保管不善造成无法登录由报考人员本人负责。需要特别注意的是,注册号和密码仅用于报名期间登录系统使用,考生在打印准考证、查询成绩时不需要提供注册号和密码。

2.报考人员应在规定的日期内,自行登录本网上报名系统,查询本人报名状态。因本人未查询确认而带来的任何后果,由报考人员自行负责。

3.考试报名交费方式按所在地省级考试管理机构的相关规定执行,未交费或交费不成功无法取得参加考试的资格。

4.考试时间和考试批次由省级考试管理机构统一安排,并在准考证上载明。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是51题库考试学习网为大家分享的关于2020年山西高会相关考试信息的内容,希望能够帮助到广大考生们。51题库考试学习网预祝大家考试顺利!加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

指出资料中的不当之处,并说明理由。

理由:企业的发展战略方案经董事会审议通过后,报经股东(大)会批准实施。

长江公司为规避购入橄榄油成本的外汇风险,于当日与某金融机构签订了一份 7 个月到期的买入 30 万美元的远期外汇合同,约定汇率为 1 美元=6.29 元人民币。2017 年 1 月 31 日,长江公司以净额方式结算该远期外汇合同,并购入橄榄油。

假定:①2018 年 12 月 31 日,1 个月美元对人民币远期汇率为 1 美元=6.20 元人民币,人民币的市场利率为 6%;②2017 年 1 月 31 日,美元对人民币即期汇率为 1 美元=6.18 元人民币;③该套期符合套期保值准则所规定的运用套期会计的条件;④不考虑增值税等相关税费。长江公司的会计处理如下:

(1)将该套期划分为现金流量套期。

(2)将套期工具利得或损失中属于有效套期的部分直接计入当期损益。

(3)将套期工具利得或损失中属于无效套期的部分直接计入其他综合收益。

要求:

(2)将套期工具利得或损失中属于有效套期的部分直接计入当期损益不正确。

理由:套期工具利得或损失中属于有效套期的部分,应当计入其他综合收益,并单列项目反映。

(3)将套期工具利得或损失中属于无效套期的部分直接计入其他综合收益不正确。

理由:在现金流量套期下,套期工具利得或损失中属于无效套期的部分(即扣除直接确认为其他综合收益后的其他利得或损失),应当计入当期损益。

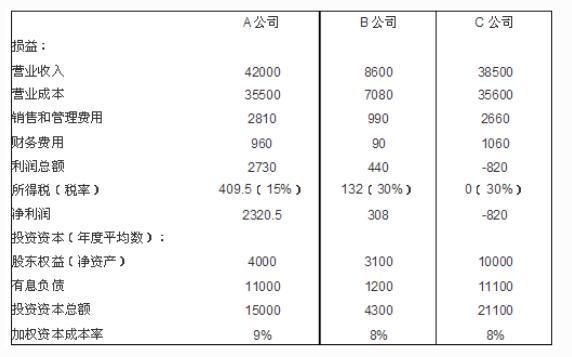

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

理由:

三个业绩评价指标中,经济利润评价指标考虑了全部投资资本成本和风险,综合性最强。

B 公司经济利润最大。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2014-08-06

- 2020-10-30

- 2020-02-22

- 2020-01-16

- 2020-03-12

- 2020-04-10

- 2020-04-16

- 2019-12-28

- 2020-04-08

- 2020-05-01

- 2020-03-11

- 2020-02-27

- 2020-05-22

- 2020-05-14

- 2020-01-28

- 2020-02-27

- 2020-08-30

- 2020-11-01

- 2020-02-29

- 2020-04-16

- 2020-02-29

- 2020-04-07

- 2020-02-11

- 2020-04-02

- 2020-05-28

- 2020-03-05

- 2020-08-20

- 2019-12-28

- 2019-12-27

- 2020-05-28