你知道广西2020年高级会计师报名时间是什么时候开始吗?

发布时间:2019-12-18

近期很多朋友在问:听说2020年广西高级会计职称考试报名工作将要开始了,啥时候举行考试报名呀?考试的方式是机考还是啥呢?今天51题库考试学习网就来为大家一一揭晓答案,对此有疑问的小伙伴可一定不要错过哦

请注意!2020年广西高级会计师考试报名时间暂未公布,但是不要紧,大家可以参考2019广西高会报名时间。关于报名步骤,估计很多的小伙伴都不清楚吧?现在我们一起来看看!

2020年广西高级会计师报名步骤:

1.参加广西省会计人员信息采集。登陆广西省财政厅会计网,在首页“网上服务入口”“会计人员信息采集”模块内点击“信息采集”按钮,进入广西省会计信息管理系统。已经参加过信息采集的,请登录后认真核对、更新相关信息;未参加信息采集的,按照《广西省会计人员信息采集操作指南》依次进行用户注册、信息登记、资料扫描件上传、信息确认提交等流程操作。

2.网上报名。报考人员登陆“广西财政厅会计网”,点击“网上服务入口”下“初中级会计人员”或“高级会计人员”栏的“考试报名”按钮,进行中级或高级会计资格考试网上报名,具体程序及要求如下:选择考区。省直驻长春市单位的考生,网上报名时选择“长春市省中直考区”;长白山管委会及省直驻其他市单位的考生就近选择考区;各市及公主岭市考生按工作属地原则选择考区。选择考试科目。报考中级的考生可根据自身实际情况选择考试科目。

3.填报信息。报考人员必须按照诚实守信的原则,实事求是地填报相关信息。2019年度通过部分中级考试科目的考生,在2020年度网上考试报名注册时务必按照2019年报考时所填报的或已做报名信息勘误的个人姓名和身份证号如实填写,因填写错误导致2020年的考试合格成绩与2019年的合格成绩无法合成的,后果自负。

4.上传照片。财政部统一要求上传考生本人近期的白底免冠证件照片,照片上传完成后由报名系统后台进行人工审核。如果照片不符合要求,提交的报名信息将被退回,需要另选符合要求的照片重新上传。提交完报名信息后,会计管理机构工作人员将在后台进行人工审核,报名人员需要登陆报名系统,查询“报名状态”,上传的照片以及报名条件均通过审核的,进入缴费环节。

5.网上缴费。考生登陆“报名系统”查询“报名状态”,显示“请按公告说明交考试相关费用”即可进行网上缴费。在支付过程中,请考生牢记“交费订单号”以备必要时与系统对账。如缴费后仍显示没有报名成功或者重复缴费,请及时与报名所在地考试管理机构联系,考试报名结束后概不受理。

以上就是51题库考试学习网为你分享的全部内容,小伙伴们,你们清楚了吗?关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,指出甲公司2018年总部各部门预算应采用的预算编制方法,并简要说明理由。

理由:2018年的预算费用项目及金额与往年不具有可比性。

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;被并购企业应具备以下基本条件:①应为集成电路设计商,位于产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经论证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和市价/账面净资产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,P/BV的权重为40%。

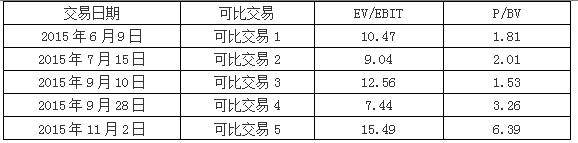

可比交易的EV/EBIT和P/BV相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。

(4)并购融资。2015年末,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司综合分析后认为,有两种外部融资方式可供选择:一是从N银行获得贷款;二是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的EV/EBIT平均值和P/BV平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式,并说明理由。

2.

①EV/EBIT的平均值=(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值=(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

②按可比交易EV/EBIT平均值计算,乙公司评估价值=5.5×11=60.5(亿元)

按可比交易P/BV平均值计算,乙公司评估价值=21×3=63(亿元)

乙公司加权平均评估价值=60.5×60%+63×40%=36.3+25.2=61.5(亿元)

或:乙公司加权平均评估价值=5.5×11×60%+21×3×40%=61.5(亿元)

3.对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

4.融资方式:权益融资

理由:权益融资资本成本相对更低;从N银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

(1)甲公司发行了一批短期债券,对于该批债券,将根据其公允价值变动情况择期回购。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(2)甲公司发行一批股票期权,该股票期权的标的资产并非甲公司自身股票。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(3)甲公司为某项目筹集资金而向市场发行了一批结构化理财产品,约定该产品持有方将根据某市场价格指数变化取得回报,同时持有方的本金不予保证。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(4)甲公司发行了一批3年期公司债券,约定持有方将按固定利率于债券持有期每年末收取利息,到期收回本金。甲公司将其直接指定为以公允价值计量且其变动计入当期损益的金融负债。

理由:

事项(1)甲公司在该批债券发行时,即有意图对其进行回购,说明该批债券是为交易而持有的债券;

事项(2)股票期权属于衍生金融工具,须以公允价值计量,对于甲公司而言,该股票期权在初始确认时,应确认为金融负债,且被分类为以公允价值计量且其变动计入当期损益的金融负债;

事项(3)发行的实际上是一项非保本理财,且须纳入表内核算,在初始确认该产品时,应将其分类为以公允价值计量且其变动计入当期损益的金融负债;

事项(4)甲公司如果不直接指定该公司债券为以公允价值计量且其变动计入当期损益的金融负债,则可将其分类为按摊余成本计量的金融负债。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-05

- 2020-02-28

- 2020-02-20

- 2020-02-20

- 2020-04-15

- 2020-02-14

- 2020-02-20

- 2020-01-31

- 2020-01-28

- 2020-02-20

- 2020-08-22

- 2020-03-07

- 2020-02-18

- 2020-03-11

- 2020-05-01

- 2020-02-18

- 2020-05-16

- 2020-01-25

- 2020-04-29

- 2020-05-04

- 2020-02-22

- 2020-07-25

- 2020-05-29

- 2020-07-18

- 2020-05-29

- 2020-02-01

- 2020-02-08

- 2021-05-30

- 2019-11-29

- 2020-05-27