通知!2020年福建高级会计师考试报名通知发布了

发布时间:2020-02-01

请注意啦!今天51题库考试学习网来给小伙伴们分享关于2020年福建高级会计师报名等相关内容,赶紧跟着51题库考试学习网一起来看看报名的具体内容吧!请跟着51题库考试学习网仔细阅读以下内容哦!

福建2020高级会计师考试报名简章已经公布,报名时间为3月10日至3月31日17:00。2020福建会计高级职称报名网址为全国会计资格评价网。

2020年高级会计师考试报名工作,全省仍采用网上报名、现场审核的方式进行。网上报名工作应按照统一规定的程序进行操作。

考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17::30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核,考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

接下来51题库考试学习网给大家分享几招备考经验,希望对大家的备考有帮助。

1、整体性系统性学习的观念是错误的,学员不宜在学习时总是强迫自己头脑中形成一个章节或课本知识点的系统。应该强调记忆各“点”而不是“面”。

2、没有针对性地做题不可取,大多数考生在复习时新题旧题全作,其实这样做不仅浪费大量的时间,造成其他科目特别是案例没有时间做练习。应该有针对性地选择题集来做。

3、单纯反复看书没效果,看教材一定要结合习题来看,单纯的看教材不能够采集考试趋向的知识点和考点。一定要看书做题看书。

4、会的题反复做,不好。有些考生把一本题集反复地做,会不会都反复地做,很浪费时间的。应该把不会的标记后,隔一段时间后再作这些不会的题,然后再标记再做,会节省时间。

以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!

最后51题库考试学习网祝愿大家都能顺利过关,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

要求:

根据上述资料,指出甲公司采取的密集型战略的具体类型,并说明理由。

理由:提高现有产品与服务的市场占有率属于市场渗透战略;将提高现有产品与服务打入新国别市场属于市场开发战略。

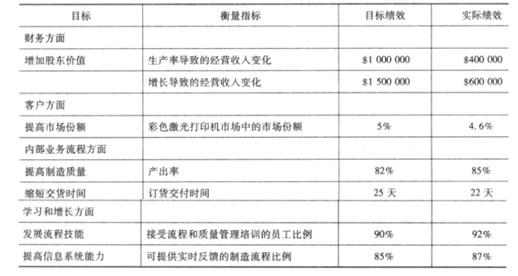

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

(1) 2011年8月,甲公司就实行股权激励计划做出如下安排:

①2011年9月至10月,总经理牵头组织人事部门及财务部门拟定股权激励计划草案。

②2011年11月1日,召开董事会会议审计该股权激励计划草案。如获通过,将于11月8日公告董事会会议、股权激励计划草案摘要和独立董事意见。

③2011年11月,聘请注册会计师就股权激励计划是否履行了法定程序、是否符台国家关规定等发表专业意见,并出具意见书。

④2011年11月29日,召开股东大会审议该股权激励计划,如获通过,即着手准备实施。

(2) 2011年11月29日,甲公司股东大会批准了该股权激励计划。甲公司随机开始实施如下计划:

①激励对象:5名中方非独立董事、45名中方高层管理人员、1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中万非独立董事和中方高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股分的0. 5%。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可接每股5元的价格购买10000股公司股票,该股票期权应在2015年12月31日之前行使.

二是向外籍董事和外藉高层管理人员每人授予10000分现金股票增值权。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日市价的差额获得公司支付的现金,该增值权应在2015年12月31日之前行使。

(3) 2012年,没有激励对象离开甲公司;2012正12月31日,甲公司预计2013年至2014年有5位中方高层管理人员和1名外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012正12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

假定不考虑其他因素。要求:

增加甲公司管理费用{或:减少甲公司利润} 1050000元;增加甲公司资本公积{或:所有者权益} 1050000元。

(2) 2012年度股票增值权计划应确认的服务费用=(15+1 -1)*10000*8*l /3=400000(元)

增加甲公司管理费用{或:减少甲公司利润}400000元;增加日公司应付职工薪酬{或:负债} 400000元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-08

- 2019-11-29

- 2020-03-29

- 2020-02-14

- 2020-03-14

- 2020-04-08

- 2020-03-19

- 2020-03-13

- 2020-03-06

- 2020-03-27

- 2020-03-24

- 2020-05-08

- 2020-07-03

- 2020-03-03

- 2020-06-14

- 2019-12-29

- 2020-01-12

- 2020-02-14

- 2019-12-25

- 2020-02-23

- 2021-06-24

- 2020-08-13

- 2020-02-15

- 2020-03-26

- 2020-02-26

- 2020-01-30

- 2020-04-09

- 2020-05-06

- 2020-09-07

- 2020-02-19