福建2020年高级会计师报名资格审核方式是什么?

发布时间:2020-03-27

福建2020年高级会计师报名资格审核方式是什么?为避免人员聚集,2020年度福建高级资格考试报名方式由原来的考前报名资格审核调整为考后资格审核。小伙伴们快跟着51题库考试学习网一起来了解一下吧!

福建2020年高级会计师报名资格审核方式

为避免人员聚集,2020年度我省中、高级资格考试报名方式由原来的考前报名资格审核调整为考后资格审核。具体如下:

1.个人自行审核报名:考生应严格按照闽会考办〔2020〕1号文所规定的报考条件,自行审核是否具备相应的报考资格。考生报考时,应如实填写相关个人信息,对所填报的信息履行真实性承诺。考生在进行网上报名时,需自行下载打印并保存好考试网上报名信息表,在考试通过后进行考后资格复审时提交。

2.考后资格复审:由各地考试管理机构、省会计考试管理中心在考试结束后对考试成绩通过的考生的报名信息、报名资格进行复审。资格复审的具体办法将另文下发。

福建2020年高级会计师考试报名条件

(一)报名参加高级会计师考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级会计师考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

高级会计师地位价值

拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。在会计行业较为基层工作的会计人可能还无法感受到高级会计职称的作用,那是因为大家站在不同的需求阶段,大部分人还是处于“失去目前的工作就未必能找到更好工作”的危机之中,这种状态其实是急需改变的,而改变的方式只能是提高自身的专业水平和职业素养。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是51题库考试学习网今日为大家分享的内容,希望对大家能有所帮助。如果想要了解更多关于高级会计师考试动态信息,欢迎大家访问51题库考试学习网高级会计师考试网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

根据上述资料说明财务部门提议采用的风险应对策略类型及其含义。

风险规避是指企业主动回避、停止或退出某一风险的商业活动或商业环境,避免成为风险的承受者。

要求:

A 产品和 B 产品总体应缴纳税金=355500+4000*300*(1-40%)*17%*(7%+3%)=367740(元);A 产品和 B 产品总体期间费用=3000000*2.5%+1200000*2%=99000(元)

A 产品和 B 产品总体销售目标成本=4200000-367740-99000-1050000=2683260(元)

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

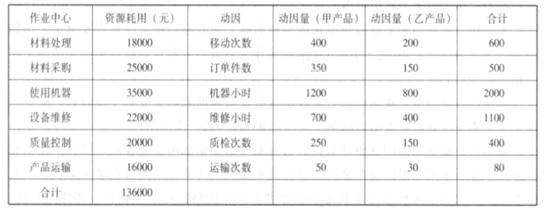

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-22

- 2020-09-04

- 2020-01-08

- 2020-01-31

- 2020-05-16

- 2020-02-29

- 2020-02-27

- 2020-05-29

- 2020-04-14

- 2020-07-09

- 2020-04-02

- 2020-05-24

- 2020-08-21

- 2020-01-16

- 2020-02-12

- 2020-03-11

- 2020-01-15

- 2020-03-08

- 2020-04-04

- 2020-03-05

- 2020-09-05

- 2020-02-15

- 2020-02-14

- 2020-04-09

- 2020-04-04

- 2020-08-02

- 2020-02-06

- 2020-01-31

- 2020-02-18

- 2020-04-24