你了解北京2020年高级会计师考试方式吗?

发布时间:2020-03-28

小伙伴看过来啦,想知道北京2020年高级会计师吗?这里有详细的说明哦,一起来看看吧。

北京2020年高级会计师考试时间:《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

北京2020年高级会计师考试方式:实行无纸化考试

高会案例分析题在计算机上如何作答?

案例分析题选答题都是上下分栏,上栏为资料区,下栏为答题区。答题区域根据考试题目要求分为“要求(1)”、“要求(2)”、“要求(3)”等多项标签页。考生按照要求在各自答题区域内进行答题。

点击“下一题”按钮进入下一题答题页面;点击“上一题”按钮可以返回上一题答题页面。未作答的试题,会在题号下方以“*”进行显示,“?”号表示该小题做过标记。建议2020年高会考生要尽早的熟悉考试系统的操作方法,避免因为操作问题影响考试成绩。

一、考试报名条件

(一)高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学,不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

(五)报考人员在分别符合以上报名条件的基础上,按属地化原则报名。其中:

1.在职在岗人员(含香港、澳门和台湾居民)在工作单位所在区报名;

2.在校学生(含香港、澳门和台湾居民),在学籍所在区报名;

3.其他人员,在户籍或居住地所在区报名。

二、考试科目

高级资格考试科目为《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,参加高级会计师资格评审,3年内有效。

以上就是北京2020年高级会计师的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2018年2月,甲单位在履行报批手续后对外转让一项股权投资,该投资系以甲单位固定资产对外投资形成的。该投资的账面成本为350万元,转让此项股权投资获取的转让款430万元已存入银行,转让投资过程中发生的税金、评估费等相关费用合计10万元。财务处黄某建议将转让款扣除相关税费后的净额420万元纳入单位预算,统一核算,统一管理。

(2)甲单位一实验项目A原计划于4至6月实施,经批复的项目支出预算为1000万元,全部由财政以授权支付方式拨付。甲单位已收到200万元授权支付额度。由于项目A设计存在问题,无法如期实施。财务处建议加快预算执行进度,从项目A经费中列支80万元,用于正在进行的课题研究项目B的部分开支。

(3)甲单位所属的科研中心为国家级重点科研中心。为了更好地发挥该科研中心的作用,经上级有关部门批准,定于2018年12月31日将该科研中心分立为独立的中央级事业单位,本次会议对分立相关的资产评估等事宜进行研究。资产管理处刘某建议,该科研中心的分立属于无偿划转,不需要进行资产评估。

(4)2018年11月,甲单位拟购买一批数字分析仪器(不属于集中采购目录范围),经批复的采购项目预算为1200万元。由于甲单位对拟购仪器的价格、供应商等市场情况不熟悉,财务处决定委托与甲单位有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的Z公司代理采购。

(5)2018年甲单位在设定绩效目标时,对未满足要求的项目支出没有纳入项目库管理,但申请了部门预算资金。

要求:请根据中央级行政事业单位资产管理、会计处理等相关规定,逐项判断事项(1)至(5)处理是否正确,并说明理由。

理由:中央级事业单位利用实物资产、无形资产对外投资形成的股权(权益)的出售、出让、转让收入形式为现金的,扣除投资收益(80万元),以及税金、评估费等相关费用(10万元)后,上缴中央国库,实行“收支两条线”管理;投资收益纳入单位预算,统一核算,统一管理。此题应将340万元(430-80-10)上缴中央国库,80万元投资收益纳入单位预算,统一核算,统一管理。

2.事项(2)的处理不正确。

理由:项目资金应按规定用途使用【或:应专款专用】【或:不得挪用】;在年度预算执行中确须调整用途的,须报财政部审批。

3.事项(3)的处理不正确。

理由:该科研中心的分立不属于无偿划转;该分立应进行资产评估。

4.事项(4)的处理不正确。

理由:该采购项目预算金额超过了1000万元,不能委托具有政府采购代理机构乙级资格的公司代理采购。

5、事项(5)的处理不正确。

理由:绩效目标是部门预算安排的重要依据,未按要求设定绩效目标的项目支出,不得纳入项目库管理,也不得申请部门预算资金。

假定不考虑其他因素。

要求:

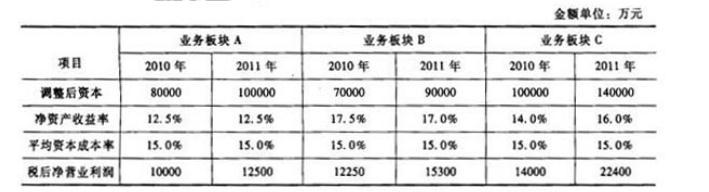

据此,B板块业绩最好,C板块次之,A板块最差。

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

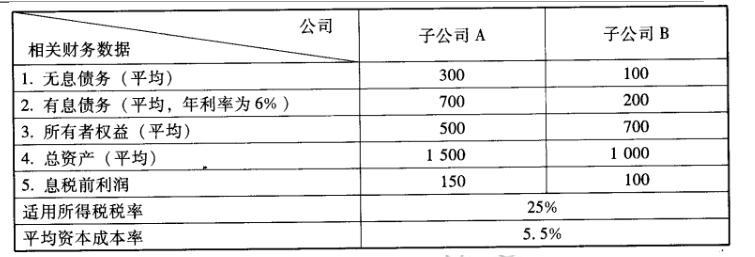

B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元)

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

要求:根据资料,指出该自来水公司采用的公司总体战略的具体类型。

或:答出无增战略、维持利润战略、暂停战略和谨慎实施战略中的任何一种。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-15

- 2020-01-10

- 2020-08-02

- 2020-01-16

- 2020-01-30

- 2020-02-09

- 2020-04-04

- 2020-02-16

- 2020-03-05

- 2020-03-15

- 2020-02-12

- 2020-09-06

- 2020-03-14

- 2020-03-07

- 2020-03-04

- 2020-03-24

- 2020-03-07

- 2020-03-07

- 2020-05-06

- 2020-03-07

- 2020-05-07

- 2020-03-13

- 2020-02-25

- 2020-03-26

- 2020-02-05

- 2020-03-07

- 2019-12-28

- 2020-08-01

- 2020-08-13

- 2020-04-16