四川巴中2020年高级会计师考试报名资格审核方式,请查收

发布时间:2020-04-03

想必很多小伙伴都想知道四川巴中2020年高级会计师考试报名资格审核方式,那就快来跟51题库考试学习网一起了解一下吧。

高级会计师报名资格审核方式分为网上资格审核、现场审核和考后资格审核三种。

网上审核:考生提交个人信息后,在规定的几天内重新登录报名系统,即可查看审核状态。

现场审核:考生在网上报名后,在规定的时间内携带报名表、学历证书及身份证明等资料到相关部门进行资格审核。

考后审核:考生在报名后直接参加考试,待成绩合格后,到相关部门进行资格审核,审核不通过的考生无法取得合格证。

四川巴中2020年高级会计师考试报名实行网上报名、网上缴费和资格前审方式。此外,51题库考试学习网为大家带来了高级会计师考试的相关信息:

1、高级会计师报考条件有哪些?

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

2、高级会计师报名方式是什么?如何报名?

高级会计职称采取网上报名,高级会计职称考生可在规定的报名时间内登录“全国会计资格评价网”进行报名、缴费。

3、高级会计职称都考哪些内容?

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上即为51题库考试学习网根据高级会计师考试为大家带来的相关信息,希望能对大家有一个参考作用,同时,也预祝各位考生能顺利通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

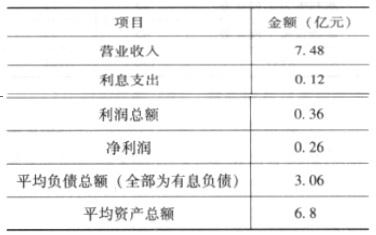

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

调整后资本=6.8(亿元)

经济增加值=0.95-6.8*10%=0.27(亿元)

该员工曾就此问题向其所在部门的领导进行了反映,但未得到答复,遂向媒体投诉。在接受媒体采访时,该员工指出,甲公司一向缺乏严谨的工作作风,此次漠视药品安全标准规定只是公司对待类似问题的一个例子。

要求:

(1)简述企业风险管理的构成要素。

(2)根据风险管理构成要素的要求,甲公司有哪些方面不符合相关的要求。

(3)确定甲公司可能存在的风险。

(4)简述企业风险管理流程。

(2)①甲公司内部环境不完善。员工提出问题被管理层忽视,表明甲公司存在管理效率的低下;②甲公司缺乏有效的信息与沟通系统。甲公司员工向管理层反映问题的报告程序不健全;③没有证据表明甲公司存在风险评估系统。没有证据表明甲公司存在旨在减少药品微生物污染风险的控制测试系统。

(3)①甲公司存在运营风险。甲公司产品不符合外部标准,导致顾客对产品的信心不足。顾客服用甲公司不合格产品,可能导致公司面临法律诉讼,这对公司的正常运营产生不良影响;②甲公司存在法律风险。甲公司因不遵守药品安全标准将面临相关部门的法律制裁。

(4)企业风险管理流程主要有:①目标设定;②风险识别;③风险评估;④风险应对;⑤风险监控与报告;⑥风险考核与评价。

发言一:公司作为大型上市公司,如任凭MN原材料价格波动,加之汇率波动较大的影响,可能不利于实现公司成本战略。因此,应当在遵守国家法律法规的前提下,充分利用境外衍生品市场对MN原材料进口进行套期保值。

发言二:公司应当利用境外衍生品市场开展MN原材料套期保值。针对MN原材料国际市场价格总体上涨的情况,可以采用卖出套期保值方式进行套期保值。

发言三:公司应当在开展境外衍生品交易前抓紧各项制度建设,对于公司衍生品交易前台操作人员应予特别限制,所有重大交易均需实行事前报批、事中控制、事后报告制度。

发言四:公司应当做到:第一,开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则;第二,公司应当建立健全境外衍生品交易业务前台、中台、后台风险管理机制;第三,公司应当建立健全境外衍生品交易业务报批程序,但在市场发生特殊变化时可先交易后补办报批手续;第四,公司应当建立健全突发事件应急处理机制。

2.发言二存在不当之处。

不当之处为:采用卖出套期保值方式进行套期保值。

理由:卖出套期保值主要防范的是价格下跌的风险,而买入套期保值才能防范价格上涨风险。

3.发言三不存在不当之处。

4.不当之处(1):开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则。

理由:开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相反的原则,方向相同原则无法在期货和现货市场建立盈亏冲抵机制并达到套期保值目的。

不当之处(2):在市场发生特殊变化时可先交易后补办报批手续。

理由:境外衍生品交易应当按照相互制衡原则,在具体操作前应当履行必要的报批手续。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-03

- 2020-05-21

- 2020-02-04

- 2020-01-08

- 2020-02-07

- 2020-01-30

- 2020-01-29

- 2020-03-11

- 2020-02-27

- 2020-04-18

- 2020-03-21

- 2020-04-08

- 2020-04-09

- 2020-04-12

- 2020-01-07

- 2020-03-12

- 2020-02-01

- 2020-04-15

- 2020-04-03

- 2020-01-14

- 2020-05-16

- 2019-08-20

- 2020-03-14

- 2020-08-14

- 2020-01-25

- 2020-02-21

- 2019-11-29

- 2020-02-27

- 2020-02-18

- 2020-03-12