带你了解浙江2020年高级会计考试报名资格审核方式!

发布时间:2020-03-15

浙江2020年高级会计师报名时间3月10日10:00-20日16:00;错过报名的浙江考生先别急着后悔,补报名时间为2020年3月25日10:00-27日16:00。浙江2020年高级会计考试报名资格审核方式为网上自动审核,今天51题库考试学习网带大家了解了解。

资格审查

对报名参加会计专业技术中、高级资格考试的人员,将根据全省财政系统内网“浙江省会计人员管理系统”登记的相关信息,在“浙江会计考试报名”系统进行自动审核。

审核未通过的会计人员(含宁波地区考生),请按照报名网页提示,登陆“浙江会计之家”(网址:http://kjzj.czt.zj.gov.cn)或“浙里办”APP的“会计之家”—“信息登记”或“信息变更”栏目填报或修改相关信息,上传相关证明材料,由各地财政会计管理部门审核确认后再进行报名。

所有考生报名均使用2寸标准证件照,照片要求:白色背景,JPG或JPEG格式,文件大于30K,大于295*413像素,照片清晰。考生可在电脑端报名系统或手机端报名系统上传本人照片,经系统处理并本人确认无误后,再点击提交。

高级会计师成绩公布时间:

高级会计师成绩公布时间通常为10月份中下旬。

届时考生可登录“全国会计资格评价网”进行查询。考试成绩公布后,如考生对分数提出异议,各省级考试管理机构可向其提供相关科目的明细分值。

成绩查询方式:

高会考生们可进入“全国会计资格评价网-成绩查询”,输入考生身份证号码进行查询。

高级会计师成绩管理办法:

达到高级会计资格考试全国合格标准的人员,可在3年内参加高级会计师资格评审。各地区、各中央单位可根据本地区、本部门会计人员的实际情况,在全国会计考办确定的使用标准范围内,确定本地区、本部门本年度高级会计师评审有效的使用标准,并报全国会计考办、财政部会计资格评价中心备案。

好了,以上便是今天51题库考试学习网分享的全部内容了,相信只要你们耐心的看完51题库考试学习网的这篇文章,那你们心中的疑问一定会得到解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:采购人、采购代理机构应当通过发布公告、从省级以上财政部门建立的供应商库中随机抽取或者采购人和评审专家分别书面推荐的方式邀请不少于3家符合相应资格条件的供应商参与竞争性谈判或者询价采购活动。

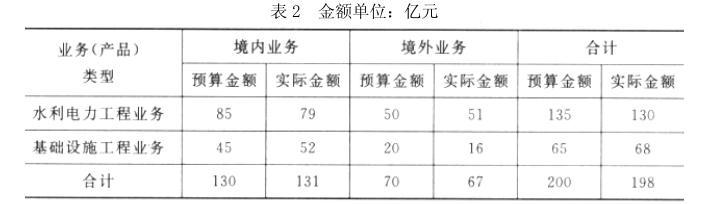

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

理由:分公司承担的总部管理费用为不可控成本。

要求:

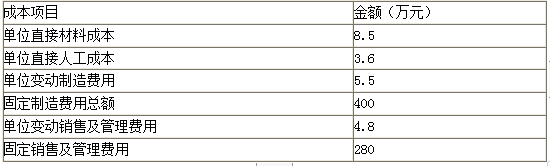

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

中文公司扩大公司规模的资金主要是向银行举债的方式获得的,因为之前的客户很多都实施运输后付款的模式,导致很多的运输款项收不回来,银行的付款日期已过,中文公司拿不出相应的借款金额,银行催促不成,拟采用法律诉讼的方式来进行款项的追回。

要求:

1.将风险按照能否为企业带来盈利等机会为标志分类。

2.简述危险性因素管理措施的类型。

3.根据资料,分析该公司面对的风险种类。

4.简述企业应该如何进行风险的考核与评价。

(1)危险性因素;

(2)控制性风险;

(3)机会风险。

2.危险性因素管理措施的类型:

(1)损失预防(事前控制)。是提前采取措施,防止危险性因素发生。

(2)损失管制(事中控制)。主要是控制风险发生后所带来的影响,即提前做好规划,在风险发生后第一时间加以落实,将损失控制在最小。

(3)成本控制(事后控制)。是在事故发生后使企业在保持业务持续性和灾后重建两方面实现成本最小化。

通过损失预防、损失管制及成本控制,以降低发生的可能性或影响程度。

3.(1)战略风险:盲目的判断市场情况,盲目的扩大公司规模,属于战略失误。中文公司管理层认为铁路运输是不可能被替代的运输工具,所以大规模的扩张公司规模,公司扩大规模之后的运输量是市场需求量的3倍。

(2)财务风险:之前客户的运输服务款项收不回来,为扩大规模进行的银行借款还不上,中文公司的财务陷入困境。

(3)市场风险:高铁、航空等新起的交通运输工具,对铁路运输的市场份额的抢占,使公司陷入困境,属于市场风险。

(4)法律风险:银行借款还不上,银行拟采用法律诉讼的方式来进行款项的追回,中文公司面临法律风险。

4.企业应根据风险管理职责设置风险管理考核指标,并纳入企业绩效管理,建立明确的、权责利相结合的奖惩制度,以保证风险管理活动的持续性和有效性。

风险管理部门应定期对各职能部门和业务部门的风险管理实施情况和有效性进行考核,形成考核结论并出具考核报告,及时报送企业管理层和绩效管理部门。

企业应定期对风险管理制度、工具方法和风险管理目标的实现情况进行评价,识别是否存在重大风险管理缺陷,形成评价结论并出具评价报告。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-13

- 2020-05-12

- 2020-05-28

- 2020-03-07

- 2020-02-22

- 2020-02-01

- 2020-04-16

- 2020-02-23

- 2020-02-20

- 2020-02-13

- 2020-04-03

- 2020-05-07

- 2020-04-09

- 2020-01-01

- 2020-02-27

- 2020-01-30

- 2020-04-16

- 2020-05-01

- 2020-06-09

- 2020-01-09

- 2020-02-09

- 2020-04-30

- 2020-06-26

- 2020-01-29

- 2020-04-24

- 2020-01-29

- 2020-01-10

- 2020-02-15

- 2020-03-28

- 2020-07-01