你了解2020年海南高级会计职称考试题型吗?

发布时间:2020-06-26

2020年高级会计师备考已经开始,不奋发,则心日颓靡。只有每天坚持学习,充实自己,才能摘得成功的果实。那么海南2020年高级会计职称考试题型是什么你知道吗?小伙伴们赶快了解一下海南2020年高级会计师考试相关信息吧!

海南2020年高级会计职称考试题型:

《高级会计实务》科目试题题型为案例分析题(开卷考试)。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

答题要求

高级会计师资格考试实行无纸化考试,考试在计算机上进行。试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

评分原则

高级资格考试每道试题分值在试题前说明,实行计算机网上人工阅卷。

海南2020年高级会计职称考试时间:

高级资格考试科目为《高级会计实务》,考试日期为9月6日(星期日),考试时间为8:30—12:00。

参加高级会计资格考试成绩达到财政部公布的合格标准的考生,登陆财政部会计资格评价中心网站(全国会计资格评价网)下载打印高级会计师资格考试成绩合格单,可在3年内参加高级会计师资格评审,评审通过方可获得高级资格证书。高级会计师任职资格评审时间和方式另行通知。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源和社会保障部全国会计专业技术资格考试领导小组办公室(以下简称"全国会计考办")负责确定考试科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查,财政部负责组织专家命题,人力资源和社会保障部负责组织专家审定试题。由人力资源和社会保障部、财政部共同负责高级会计师资格考评结合工作的组织和领导。

以上就是今天分享的全部内容了,考生朋友们可根据自己的实际情况自行查阅收藏,如需了解更多有关高级会计师考试的相关内容,请关注51题库考试学习网,我们会不断为大家带来最新资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

要求

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

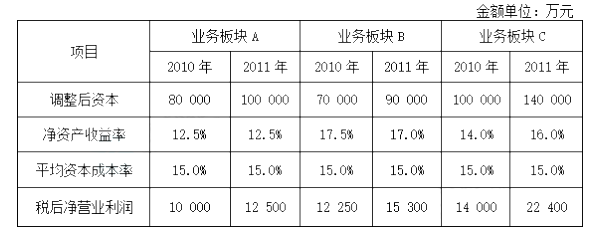

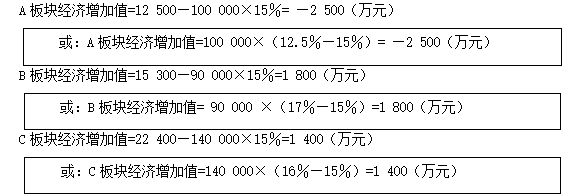

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

2.考虑公司多元化经营及公司规模大等特点,公司组织结构类型应为事业部制组织结构。

3.2011年三个板块的经济增加值分别为:

据此,B板块业绩最好;C板块次之;A板块最差。

4.(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长【或:净资产收益率超过资本成本率】,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

要求:根据《企业内部控制基本规范》及配套指引,指出董事会会议提出内部监督要点有哪些不当之处,并简要说明理由。

理由:董事会负责内部控制的建立和有效实施;除内部审计机构之外,经理层及公司其他内部机构在内部监督中也应承担相应的职责。

追溯 JH 科技多年来所走过的由传统钢铁企业走“钢”、“房”并举,转型升级之路,值得任何一个实务界与理论界人关注与分析。究其原因,JH 科技业绩不断下滑,股价持续下跌,固然有整个钢铁行业大环境的影响,但最主要的原因是管理层在财务战略上的选择失误。尤其是近几年来,在电商、房地产等的刺激下,全国传统零售行业持续低迷,寒冬仍未过去,众多此类上市公司都面临着行业性的难题。但为什么 JH 科技亏损得最严重并且面临巨大的财务风险呢?这与 JH科技过于激进的扩张战略有关。转折起步于 2008 年的那场美国次贷危机,“风景这边独好”。JH科技的管理者却被一度繁荣的销售市场以及盛行的盈利水平所迷惑,本应该开始采取防御收缩型财务战略,却盲目乐观,再加上对形势出现误判,结果在升级商场装修、新开购物城等版图均大举做多,最终导致其一度不振。而为了支撑巨额投资和既有商场的运营,JH 科技不断从银行增加信贷资金,并且将公司的房产、设备等进行售后租回以取得资金。更令人惊讶的是,即便在持续巨亏和无力归还借款的情况下,JH 科技仍然在筹谋业务扩张计划。据 JH 科技相关人士介绍,公司这两年投入 40 亿元先后在多个二线城市征战房地产项目、在本地投入巨额收购网上商城筹划将网购领域奇回市场的计划,目前仍在商谈与筹划中。

可见,JH 科技之所以在“现金为主”的时代成为“巨亏大王”,主要是由于其在经济衰退阶段未正确选择财务战略密切相关。JH 科技案例也再次证明财务管理人员唯有持续跟踪时局的变化、正确判断经济发展形势、合理选择财务战略类型才是一个企业实现持续创造价值的关键。

要求:

①扩张型财务战略,是为了配合公司的一体化战略和多元化战略而展开的。这种财务战略是以实现公司资产规模的扩张为目的的。为了实施这种战略,公司往往需要在将绝大部分乃至全部利润留存的同时,大量地进行外部筹资,更多地利用负债。公司资产规模的快速扩张,也往往会使公司的资产报酬率在一个较长时期表现为相对的低水平。因此,这种财务战略的特点是公司对外投资规模不断扩大,现金流出量不断增多,资产报酬率下降,债务负担增加。该种战略的优点是通过新的产品或市场发展空间,可能会给公司未来带来新的利润增长点和现金净流量;它的缺点是一旦投资失误,公司财务状况可能恶化,甚至导致公司破产。

②防御收缩型的财务战略,主要是为配合公司的收缩、剥离、清算等活动展开的。这种财务战略是以预防出现财务危机和求得生存及新的发展为目的的。实施这种财务战略的公司,一般将尽可能减少现金流出和尽可能增加现金流入作为首要任务,通过采取削减业务和精简机构等措施,盘活存量资产,节约资本支出,集中一切可以集中的财力,用于公司核心业务,以增强公司核心业务的市场竞争力。因此,这种财务战略的特点是公司规模迅速降低,现金流入量增加,资产报酬率提高,债务负担减轻。该种战略的优点是公司财务状况稳健,为将来选择其他财务战略积聚了大量现金资源;它的缺点是公司会因此而失去一部分产品领域和市场空间,若不能及时创造机会调整战略则会影响公司未来的盈利增长和现金流量。

至此,甲集团公司持有A上市公司60%的有表决权股份,控制了A上市公司。该日,甲集团公司之前持有的A上市公司20%的有表决权股份的公允价值为0.5亿元,A上市公司可辨认净资产的公允价值为2亿元。

要求:计算甲集团购入A上市公司股权在购买日合并财务报表中的企业合并成本和商誉金额(要求列出计算过程)。

商誉=1.5-2×(20%+40%)=0.3(亿元)

①取得原股权投资形成的商誉=0.4-1.8×20%=0.04(亿元)

②追加投资形成的商誉=1-2×40%=0.2(万元)

③合并商誉=0.04+0.2=0.24(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-28

- 2020-04-21

- 2020-03-04

- 2020-01-15

- 2020-02-29

- 2020-04-18

- 2020-03-26

- 2020-04-07

- 2019-01-27

- 2021-06-20

- 2020-04-21

- 2020-01-16

- 2020-03-21

- 2020-02-27

- 2020-02-11

- 2020-01-01

- 2019-12-27

- 2020-01-11

- 2020-05-13

- 2020-04-10

- 2020-07-31

- 2021-05-08

- 2020-02-08

- 2020-04-11

- 2020-01-30

- 2020-01-04

- 2020-01-13

- 2020-01-16

- 2020-03-26

- 2020-01-03