湖南长沙2020年针对会计人员资格考试常见问题的解答了解一下吧!

发布时间:2020-03-18

湖南省长沙市针对会计人员专业技术资格考试常见问题的解答了解一下吧!

1、报考会计专业技术资格考试渠道有哪些?

可以关注“湖南财政”微信公众号,点击“会计职称考试报名”进行手机端报考,也可登录湖南会计信息网报考。

2、报名页面打开缓慢怎么办?

由于报名开放前期报考人员较多造成网络拥堵,建议避开高峰期进行报考。

3、报名时信息填写错了怎么办?

在报考期间,可以自行登录报名页面,修改除身份证号码、姓名之外的其他信息,如果是身份证号和姓名错误,请联系报考地市州财政局工作人员进行修改。

4、报考地区的咨询电话在哪里可以看到?

登录湖南会计信息网——“会计考试”栏目查看考试公告,其中已公布各市州财政局咨询电话。

5、报名时忘记密码及密保问题了怎么办?会影响准考证打印吗?

报名时忘记密码可以在报考首页点击“在线咨询”,将本人身份证拍照发给客服,待核实身份后可以重置密码。忘记密码不影响准考证打印,打印准考证只需要本人身份证号码和姓名即可。

6、审核通过之后信息有变动,需要修改怎么操作?

初级资格考试不需要到现场审核,成绩合格人员考后公示无异议即可。

中级资格考试实行考后资格审查,一般也在网上进行,不需要到现场审核。合格考生可在规定时间内登录湖南会计信息网——“会计专业技术中级资格审查”,根据要求填写信息并上传资料。无法提供学信网学历认证截图的,经报考市州人力资源社会保障部门同意,可在指定时间内前往指定地点参加现场资格复审。高级资格考试资格审查在参加高级职称评审时进行,参评人员需满足《湖南省会计系列高级专业技术职称申报评价办法》相关申报条件。

7、报名完成要打印报名信息表吗?

无需打印报名信息表。

8、报名初级会计考试必须要进行信息采集吗?

如果您在湖南省内从事会计工作,则需要采集,否则,不需要采集。

9、会计专业技术资格证书在哪里领取?

初、中级资格证书可以在湖南会计信息网——“会计专业技术资格证书申领”栏目申请EMS邮寄,也可在规定的时间内前往报考所在地市州财政局领取。高级合格证书达到国家线标准的,在财政部会计资格评价中心网站打印,达到省线合格标准的,自行在湖南会计信息网——“高级合格证打印”打印。省财政厅不向考生个人发放会计资格证书。

10、报考中级会计需要什么学历和工作年限,如何判断?

报名中级会计资格考试,需满足下列条件之一:

具备大学专科学历,从事会计工作满5年。

具备大学本科学历或学士学位,从事会计工作满4年。 具备第二学士学位或研究生班毕业,从事会计工作满2年。 具备硕士学位,从事会计工作满1年。

具备博士学位。

通过全国统一考试,取得经济、统计、审计专业技术中级资格。考生有关工作年限自取得最高全日制学历之日起计算,截至报考当年年底。有关学历以考生在考试前取得的最高学历为准。

11、去年在外省已考过部分中级会计科目,今年在湖南报名,之前的成绩还有效吗?

成绩全国范围内有效,会自动合并。

12、取得注册会计师证后参加中级会计资格考试可以免考吗?

目前暂无相关政策。

13、报名中、高级会计考试时,报考系统显示的学历信息同目前实际情况不符,如何修改?

请前往湖南会计信息网——“会计人员信息变更”栏目,提交修改申请,待后台审核通过后即可。

14、2019年度中级会计合格证什么时候发放?

根据人力资源和社会保障部人事考试中心《疫情防控期间有关事项的通告》,暂缓专业技术人员职业资格证书的发放工作,待疫情缓解后恢复。考生可以在财政部会计资格评价中心网站——“成绩合格人员信息查询”栏目查询合格成绩单。湖南省将在纸质证书到达后立即开通证书网上申领渠道,请关注湖南会计信息网获取相关信息。

15、错过了2019年的中级会计考后资格审查,怎么办?

可以关注湖南会计信息网——“会计考试”栏目,关注2020年度中级会计资格审查通知,在规定时间内参加2020年度会计中级资格考后资格审查。

16、中级报名完成,已经缴费,发现毕业证/学位证编号填写错误,会影响考试吗?

毕业证/学位证编号填写错误不影响考试,中级资格考试实行考后资格审查,您在资格审查时提供正确的学信网学历验证报告即可。

好了,上面就是关于2020年湖南省长沙市针对会计人员专业技术资格考试常见问题的解答,希望对大家有帮助。因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:计算甲公司合并成本与确认的可辨认净资产公允价值份额之间的差额,并简要说明该差额的会计处理方法。

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

业绩评价系统首先是为实施企业的战略目标设计的,有效的业绩评价指标应能反映企业的战

略,它所要评价的对象应是管理者希望下级完成的任务,将企业的绩效目标分解传递至下级,作为下级管理者应把评价指标作为工作的指南并根据企业的目标设立本级的绩效目标。

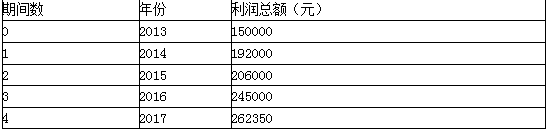

几何平均增长率g=(Vx/V0)1/x-1

g=(262350/150000)1/4 -1=15%

2018年的目标利润 =262350×(1+15%) =301702.50(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-21

- 2020-05-28

- 2020-08-26

- 2020-04-08

- 2020-02-28

- 2020-01-08

- 2020-03-17

- 2020-01-15

- 2020-08-15

- 2020-08-16

- 2020-04-16

- 2020-04-16

- 2020-03-21

- 2020-03-08

- 2020-02-15

- 2020-02-06

- 2019-12-31

- 2020-02-26

- 2020-02-23

- 2020-03-22

- 2020-06-24

- 2020-02-14

- 2020-02-01

- 2020-04-23

- 2020-06-30

- 2020-03-10

- 2020-03-27

- 2020-03-25

- 2020-03-04

- 2020-06-11