注意啦!广西2020年高级会计师报名时间即将结束

发布时间:2020-03-21

小伙伴们,2020年广西高级会计师报名进入倒计时,你知道吗?快跟51题库考试学习网一起来看看相关信息吧!

广西2020年高级会计师报名时间:

根据《广西2020年高级会计师报名资格审核补充通知》 ,

报名时间:2020年3月16日至31日,逾期报名系统将自动关闭,不再补报。

现场资格审核时间推迟到2020年6月1日至12日正常上班时间,逾期不再办理。

网上缴费时间推迟到2020年6月1日至12日,逾期视为自动放弃报名。现场资格审核通过的考生方可登陆报名系统进行缴费。

广西2020年高级会计师报名入口:“全国会计资格评价网”(http://kzp.mof.gov.cn)。

广西2020年高级会计师报名须知:

1.全国会计专业技术中、高级资格考试采用无纸化方式,与网络、电源、设备等因素密切相关。因此,在考试过程中如出现断网、断电、服务器中断或者计算机中断等故障,会导致考试不能正常进行。如在短时间内恢复的,可以继续考试,考试系统会自动延长考试时间;如不能继续考试的,考生须服从考场工作人员安排,另安排时间继续考试。

2.考试过程中如出现考试机器黑屏、蓝屏、延时、短暂断网等情况,且考生认为上述情况影响到考试成绩的,可以在提交试卷前向考点工作人员提出延时申请,考试结束后不再受理上述事宜。

3.考试过程中,因考生未经工作人员允许坐错位置或不当操作造成的后果由考生自己负责。

高级会计资格证是最好的保障

众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

好了,以上就是关于2020年广西高级会计师报名缴费的相关内容。如果还有不了解的问题,欢迎大家前来51题库考试学习网咨询,我们期待您的到来!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

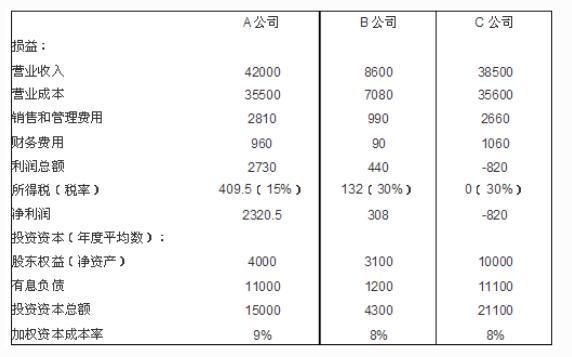

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

理由:

三个业绩评价指标中,经济利润评价指标考虑了全部投资资本成本和风险,综合性最强。

B 公司经济利润最大。

要求:逐项判断资料中各项内部控制设计是否有效,并逐项说明理由。

①企业建立了担保授权和审批制度。重大担保业务,报经总经理批准。

②根据筹资目标和规划,结合年度全面预算,拟订筹资方案,无需对筹资方案作出可行性研究报告。

③总会计师负责组织领导财务报告的编制、对外提供和分析利用等相关工作,并对财务报告的真实性、完整性负责。

④总会计师对企业全面预算管理工作的组织领导负全责。

⑤公司的内部控制制度规定,企业对外发生的所有经济行为,都应当订立书面合同。

⑥公司的内部控制制度规定,重要和技术性较强的采购业务,应当组织相关专家进行论证,实行集体决策和审批。

⑦企业在工程项目招标方面,规定采用公开招标的方式,择优选择具有相应资质的承包单位和监理单位。依法组建评标委员会,评标委员会成员与投标人以各种形式进行沟通,在充分了解投标人具体情况的基础上确定中标人,及时向中标人发出中标通知书,在规定的期限内与中标人订立书面合同。

理由:重大担保业务,应当报经董事会或类似权力机构批准。

事项②存在不当之处。

理由:重大筹资方案应当形成可行性研究报告,全面反映风险评估情况。

事项③存在不当之处。

理由:企业负责人对财务报告的真实性、完整性负责。

事项④存在不当之处。

理由:总会计师或分管会计工作的负责人应当协助企业负责人负责企业全面预算管理工作的组织领导。

事项⑤存在不当之处。

理由:企业对外发生的经济行为,除即时结清方式外,应当订立书面合同。或:从成本效益原则来看,并不是所有的经济行为都需要签订书面合同。

事项⑥不存在不当之处。

事项⑦存在不当之处。

理由:评标委员会成员不得私下接触投标人。企业应当按照规定的权限和程序从中标候选人中确定中标人。

(1)6 月 1 日,由甲公司提供贷款担保的乙公司因陷入严重财务困难无法支付到期贷款本

息 2000 万元,被贷款银行提起诉讼。6 月 20 日,法院一审判决甲公司承担连带偿还责任,甲公司不服判决并决定上诉。6 月 30 日,甲公司律师认为,甲公司很可能需要为乙公司所欠贷款本息承担全额连带偿还责任。甲公司在 20×9 年 6 月 1 日前,未确认过与该贷款担保相关的负债。

(2)6 月 10 日,甲公司收到丙公司提供的相关证据表明,20×8 年 12 月销售给丙公司的 A产品出现了质量问题,丙公司根据合同规定要求甲公司赔偿 50 万元。甲公司经确认很可能要承担产品质量责任,估计赔偿金额为 50 万元。甲公司 20×8 年 12 月向丙公司销售 A 产品时,已为A 产品的产品质量保证确认了 40 万元预计负债。鉴于甲公司就 A 产品已在保险公司投了产品质量保险,6 月 30 日,甲公司基本确定可从保险公司获得理赔 30 万元,甲公司尚未向丙公司支付赔偿款。

(3)6 月 15 日,甲公司与丁公司签订了不可撤销的产品销售合同。合同约定:甲公司为丁公司生产 B 产品 1 万件,售价为每件 1000 元,4 个月后交货,若无法如期交货,应按合同总价款的 30%向丁公司支付违约金。但 6 月下旬原油等能源价格上涨,导致生产成本上升,甲公司预计 B 产品生产成本变为每件 1100 元。至 6 月 30 日,甲公司无库存 B 产品所需原材料,公司计划 7 月上旬调试有关生产设备和采购原材料,开始生产 B 产品。

假定不考虑所得税和其他相关税费。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-07

- 2021-11-12

- 2020-04-09

- 2020-01-15

- 2020-02-06

- 2020-06-03

- 2020-06-10

- 2020-02-27

- 2020-02-27

- 2020-04-02

- 2020-02-23

- 2020-04-03

- 2019-11-15

- 2020-05-05

- 2020-01-14

- 2020-03-15

- 2020-03-05

- 2020-02-28

- 2020-07-26

- 2020-02-29

- 2020-01-07

- 2020-02-12

- 2020-05-30

- 2020-04-28

- 2020-04-16

- 2020-02-01

- 2020-07-11

- 2019-12-14

- 2019-12-28

- 2020-04-09