来提前了解一下安徽2020高级职称的科目吧!

发布时间:2020-02-09

早着手,早准备!快来了解一下2020年安徽会计高级职称考试科目有哪些吧!心动不如不行动!

关于2020年安徽高级会计师考试科目:《高级会计实务》。

关于2020年安徽高级会计师考试方式:

高级会计师资格实行无纸化考试改革。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

注意:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

关于2020年安徽高级会计职称报考条件:

1.报考人员应遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员应具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员应热爱会计工作,具备相应的会计专业知识和业务技能。

报名参加高级会计师资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.报考人员应具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员应具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员应具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

会计资格考试自1992年实施以来,考生报名人数持续增长,是我国目前报考人数最多、规模最大的专业技术资格考试。截至2019年10月,累计有795万余人备考取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格,高级会计师仅占比约2.2%。

对于为什么要报考高级会计职称,51题库考试学习网为各位考生一一解答。

高级会计职称前景:社会需求会计专业的学生一毕业就面临僧多肉少的局面,这是因为会计基层人员处于饱和状态,供大于求;而恰恰相反的是,会计管理层人员却处于稀缺阶段,供不应求。两极分化的态势,使得不同级别的就业形势有着天翻地覆的区别。

水涨船高!自身价值提高了才会比别多一分机会!也能更好的证明自己!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是本次51题库考试学习网为各位考生带来的关于安徽2020高级会计职称科目的全部内容了,如果还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

下简称“凤凰新技术”),所属预算单位包括一家杂志社。除财政拨款收入外,凤凰新技术存在培训、咨询服务等其他收入。凤凰新技术有关预算编制、政府收支分类、会计处理、绩效评价、划转资金等方面的情况如下:

1.根据财政部制定的《2015 年政府收支分类科目》,收入分类科目的类级科目包括:社会保

险基金收入、非税收入、贷款转贷回收本金收入、债务收入、转移性收入以及发行债券收入等。

2.根据财政部制定的《2015 年政府收支分类科目》,支出功能分类的类级科目包括:一般公

共服务、外交、国防、公共安全、教育、科学技术、文化体育与传媒、社会保障和就业、社会保险基金支出、医疗卫生、环境保护、城乡事务、农林水事务、交通运输、资源勘探电力信息等事务、商业服务业等事务、金融监管等事务支出、地震灾后恢复重建支出、预备费、国债还本付息支出、其他支出和转移性支出等。

3.凤凰新技术在预算编制过程中,通过“二下二上”程序确定的预算收入为 5000 万元,其中财政拨款收入 4500 万元,其他收入 500 万元。

4.本年度凤凰新技术在职职工工资预算 600 万元,按照支出经济分类,列入了“工资福利支出”科目,按支出功能分类列入了“公共安全”科目。

5.本年度凤凰新技术管理信息系统运行与维护经费预算 50 万元。预算草案中,按政府支出功能分类,列入“文化体育与传媒”类;按政府支出经济分类,列入“其他资本性支出”类。

6.本年度凤凰新技术本级退休费预算 550 万元(该单位未实行离退休经费归口管理)。预算草

案中,按政府支出功能分类,列入“社会保障和就业”类;按政府支出经济分类,列入“对个人和家庭的补助”类。

7.本年度凤凰新技术所属杂志社改建图书资料室,由财政部门安排该项目预算 150 万元,预算草案中,按政府支出功能分类,列入“教育”类;按政府支出经济分类,列入“基本建设支出”类。

8.本年度凤凰新技术所属杂志社通过财政部门安排项目支出中购置一台大型设备 300 万元,按照支出经济分类列入了“基本建设支出”科目,按照支出功能分类列入了“科学技术”科目。

9.凤凰新技术年终将基本支出当年未使用的财政拨款计提了职工福利基金 10 万元,并将余额转入了事业结余。

10.年终,凤凰新技术根据单位预算申报的相关材料、依法批复的单位预算,采取公众评判法,通过对绩效目标与实施效果进行对比分析,凤凰新技术认为已经实现了绩效目标,完成了规定的任务。

11.除规定事项之外,不得从本单位零余额向本单位或本部门其他单位实有资金账户划转资

金。

12.也不得划转工会经营、住房改革支出、应缴或代扣代缴的税金,以及符合相关制度规定的工资中的代扣事项。

要求:

处理,请提出正确的处理方法。

级科目包括:税收收入、社会保险基金收入、非税收入、贷款转贷回收本金收入、债务收入和转移性收入。

情形 2:正确。

情形 3:预算编制过程中通过“二下二上”程序确定预算收入错误。正确的处理:中央部门

预算编制程序实行“二上二下”的基本流程。

情形 4:将工资支出按支出功能分类列入“公共安全”科目错误。正确的处理:工资支出按

支出功能分类应列入“科学技术”科目。

情形 5:支出功能分类错误;支出经济分类错误。正确分类:按支出功能分类,应列入“科

学技术”类;按支出经济分类,应列入“商品和服务支出”类。

情形 6:支出功能分类错误;支出经济分类正确。正确分类:按支出功能分类,应列入“科

学技术”类。

情形 7:支出功能分类错误;支出经济分类错误。正确分类:按支出功能分类,应列入“科

学技术”类;按支出经济分类,应列入“其他资本性支出”类。

情形 8:支出功能分类错误;支出经济分类错误。正确的分类:按支出功能分类,应列入“文

化体育与传媒”类;按支出经济分类,应列入“其他资本性支出”类。

情形 9:年终将基本支出当年未使用的财政拨款转入了事业结余,并计提了职工福利基金的

做法错误。正确的处理:中央级事业单位基本支出未使用的财政拨款,应转入“财政补助结转——基本支出结转”,不得提取职工福利基金和转人事业基金。

情形 10:凤凰新技术绩效评价采取的方法为公众评判法的说法错误。正确的说法:通过对绩效目标与实施效果的比较,综合分析绩效目标实现程度的绩效评价方法是比较法,而不是公众评判法。

情形 11:正确。财政部《关于中央预算单位 2018 年预算执行管理有关问题的通知》规定,

除特殊事项外,中央预算单位不得从本单位零余额向本单位或本部门其他单位实有资金账户划转资金。

情形 12:错误。财政部《关于中央预算单位 2018 年预算执行管理有关问题的通知》规定,

情形 12 所列的规定可以划转事项。

总经理:近年来,国内其他企业新建了多个与本公司产品同类的生产线,对公司产品原有的市场份额形成一定冲击。不过,公司与国内同行企业相比,在产品质量、技术水平、研发和营销能力、管理协同和人才竞争力等方面依然具有领先优势。面对M产品技术变革步伐加快、客户需求多样化的市场形势,2019年,公司应继续坚持“需求引导、创新驱动、特色突出”的经营战略,大力开展技术创新,为客户提供优质独特的产品和服务体验,继续保持公司在全行业中的竞争优势。

假定不考虑其他因索。

要求:

根据上述资料,指出甲公司采取的经营战略具体类型及甲公司实施该战略所具有的内部条件。

内部条件:在产品质量、技术水平、研发和营销能力、管理协同和人才竞争力等方面具有领先优势。

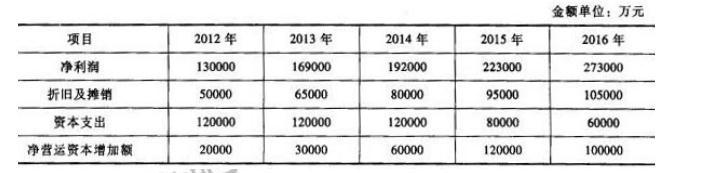

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-27

- 2020-02-22

- 2020-03-12

- 2020-05-20

- 2020-03-03

- 2020-01-02

- 2020-04-18

- 2020-04-30

- 2020-04-05

- 2020-01-15

- 2020-03-18

- 2020-06-25

- 2020-01-11

- 2020-01-10

- 2020-02-07

- 2020-06-26

- 2020-01-07

- 2020-03-13

- 2020-04-21

- 2020-03-05

- 2020-08-28

- 2020-01-02

- 2020-02-16

- 2020-04-09

- 2020-02-08

- 2020-03-07

- 2020-02-26

- 2020-12-06

- 2020-05-18

- 2020-05-19