福建2020年高级会计师报名现场审核材料,必看!

发布时间:2020-02-02

福建2020年高级会计师报名现场审核材料有哪些?想要报名2020年福建高级会计师考试的小伙伴们快来了解一下吧!

福建2020年高级会计师报名资格审核资料:

报名条件审核时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明等材料。

福建2020年高级会计师报名资格审核方式:

2020年高级会计师考试报名工作,全省仍采用网上报名、现场审核的方式进行。网上报名工作应按照统一规定的程序进行操作。

福建2020年高级会计师报名资格审核时间:考生应在2020年3月10日至3月31日17:00期间登录全国会计资格评价网进行注册,填写个人信息,并于3月24日至3月31日17::30到报考人员所在设区市、县会计专业技术资格考试领导小组办公室指定的报名现场审核点进行报名资格审核,考生应于2020年3月31日24:00前完成缴费,未完成缴费的考生视为报名未成功。

51题库考试学习网还给大家带来了高级会计师考试备考建议:

1、第二遍研读教材。

教材和考试大纲是考试最重要的出题依据,所有考试题目都不会超出教材和大纲的范围,因此只要将教材和大纲研究透彻,考试及格是没有问题的。

2、刷高质量的习题。

做题是必不可少的,尤其到最后的强化阶段和冲刺阶段,各位考生更要大量的做题。但要注意大量做题不是盲目刷题,而是要刷高质量的习题。历年真题是最好的复习资料,各位考生一定要高效利用起来。

3、收集错题本。

要想真正掌握知识点,就必须通过反复的练习,做错的题目才能暴露备考中的漏洞,因此错题本是一定要准备的,把平时刷题中做错的题目收录其中,定期重新做一遍,错题中涉及的知识点、答题思路、解题技巧要熟练透彻的掌握。

2020年高级会计师职称考试特点:

参加考试的人员年龄大、工作繁重、家庭琐事多。

参加高级会计师考试的考生,都是单位业务骨干,家庭的顶梁柱,找出整块空闲时间来复习考试,不太可能。因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

好的,今天51题库考试学习网给大家分享的内容就是这些了,不知道小伙伴们是否清楚了呢?如果还有不了解的请继续关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

问:判断上述事项处理是否正确,如不正确,说明理由。

理由:不符合关于进行竞争性谈判的供应商数量的特殊规定,应随机抽取不少于3家供应商参与竞争性谈判。

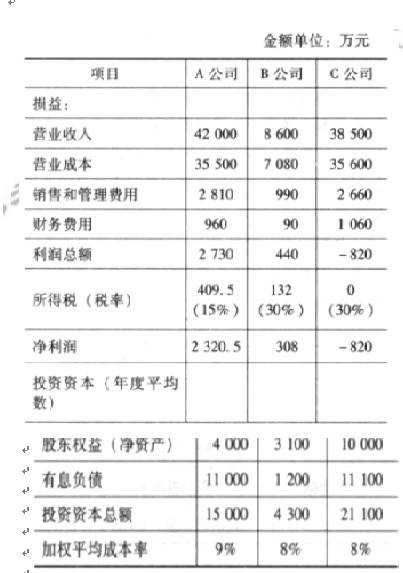

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

计算过程供参考用:

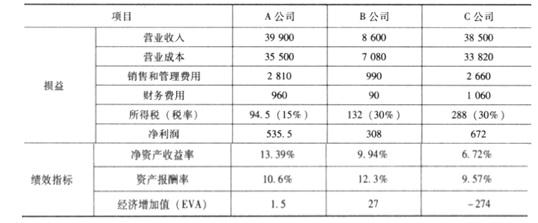

①收入、成本计算。A 的收入为原收入的 95%,C 的不变。C 的成本为原成本的 95%。

②所得税计算。按照调整后的利润总额计算。

③净利润。利润总额减去所得税。

④净资产收益率。调整后的净收益除以平均净资产。

⑤资产报酬率。分子息税前利润=净利润+所得税+财务费用;分母平均总资产按照题目要求使用平均投资资本总额。

⑥经济增加值(EVA)=息前税后利润-投资资本*加权平均成本={净利润+利息*(1-税率)}

-投资资本*加权平均成本以 A 公司为例:经济增加值(EVA)=(535.5+960*0.85)-15000*9%=1.5

组织的施工队伍不具备进行市政工程建设技术和设备力量;不具有合法的市政工程施工资质;工程施工、设计不达标,偷工减料,采用劣质材料。在中心大桥的建设过程中,无工程监理;1999年建成使用未经法定竣工验收;养护管理中两次发现重大桥梁损坏。

要求:分析该案例中存在的内控缺陷。

问:是否存在不当之处?

要求:事项无不当之处。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-28

- 2020-06-22

- 2020-04-02

- 2020-05-27

- 2020-06-05

- 2020-02-13

- 2020-04-17

- 2021-06-19

- 2020-07-30

- 2020-02-29

- 2020-01-04

- 2020-03-19

- 2020-01-03

- 2020-05-14

- 2020-01-29

- 2020-02-22

- 2020-05-29

- 2020-04-12

- 2020-02-06

- 2020-03-05

- 2020-04-05

- 2020-02-02

- 2020-01-16

- 2020-01-15

- 2021-06-24

- 2004-03-30

- 2020-03-13

- 2020-03-15

- 2020-02-22

- 2020-02-26