你清楚甘肃2020高级会计师考试方式吗?看过来!

发布时间:2020-04-17

很多小伙伴对甘肃2020高级会计师考试方式的相关信息很感兴趣,今天51题库考试学习网就带大家来聊一聊。

一、报名安排。

1.报名时间:2020年3月10日至3月29日,系统关闭后终止填报信息。

2.报名入口:全国会计资格评价网。

3.缴费时间:高级资格考试费每人100元,网上缴费时间是2020年3月11日至3月31日,缴费成功方可完成报名。

4.准考证打印:2020年8月20日起至考生参加考试当日止,考生自行登录财政部“全国会计资格评价网”打印准考证。

二、报名条件。

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

4.报名参加高级资格考试的人员,除具备上述基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

工作年限计算注意事项:上述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

三、资格审核。

高级资格考试报名审核方式由考前现场审核改为考前网上审核,具体流程如下:

1.符合报名条件报考高级资格的人员,如以前未完成会计人员信息采集,须先登录“甘肃省财政厅网站-甘肃会计专栏”,进入“甘肃省会计人员管理系统”完成会计人员信息采集,信息采集审核通过需1-2个工作日。

2.已经完成会计人员信息采集的报考人员,登录财政部“全国会计资格评价网”进入“考试报名”专区,填写报名相关信息,打印报考人员信息表,在承诺书承诺人处签名,由本人所在单位人事(职改)部门审核盖章后,考生将报考人员信息表、学历证书(初始学历至最高学历)原件、中级资格证书原件、身份证(正反面)原件扫描件,以压缩包的方式(文件名以“姓名 +手机号”命名)发送至120407740@qq.cm 邮箱,由工作人员进行网上“不见面”审核。

四、考试安排。

1.考试科目及时间:2020年度高级资格《高级会计实务》科目考试日期为9月6日,考试时间为8:30一12:00。

2.考试方式:实行无纸化考试方式。

3.考试题型:高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目。高级会计师案例分析题共有9道,必做题7题共80分,各题分值10-15分不等;选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。

以上就是51题库考试学习网为大家带来的关于甘肃2020高级会计师考试方式的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网了解更多关于的信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲单位经财政部门批复的A设备购置项目任务已于2018年6月30日前完成,项目资金按合同以财政授权支付方式及相关规定完成了结算,形成项目支出结余资金5万元。为解决B设备购置项目(与A设备购置项目支出功能分类不同)资金不足问题,财务处李某建议,将项目支出结余资金5万元直接用于B设备购置项目。

(2)甲单位2018年年初制定并实施的项目经费预算绩效管理办法规定,在预算编制环节,各二级预算单位申请项目经费必须如实编报支出绩效目标,且绩效目标设置应指向明确、细化量化、合理可行、相应匹配。为做好2019年“一上”预算编报工作,财务处张某建议,在编报2019年项目经费预算时,应加强对拟入库项目的绩效目标审核,审核符合要求后,方可进入项目库。

(3)2018年6月,甲单位采用公开招标方式采购一批仪器设备(未纳入集中采购目录范围,但达到政府采购限额标准和公开招标数额标准)。投标文件接收截止日后只有两家供应商投标,因而出现废标。如果继续采用公开招标方式采购,仍然可能出现废标。为此,资产管理处刘某建议,对该批仪器设备直接采用竞争性谈判或其他非招标采购方式进行采购。

(4)甲单位C信息化建设项目财政批复的预算为600万元,计划于2018年8月起执行,拟采用公开招标方式进行采购。考虑到项目预算额度比较充足,为防止供应商低价中标影响项目建设质量,资产管理处孙某建议,在公开招标公告中,应根据建设项目的价格测算情况,设定最高限价和最低限价。

假定不考虑其他因素。

要求:

根据国家部门预算管理、国有资产管理、政府采购等相关规定,分析判断:

1. 事项(1)财务处李某的建议是否正确;如不正确,说明理由。

2. 事项(2)财务处张某的建议是否正确;如不正确,说明理由。

3. 事项(3)资产管理处刘某的建议是否正确;如不正确,说明理由。

4. 事项(4)资产管理处孙某的建议是否正确;如不正确,说明理由。

理由:项目支出结余资金原则上由财政收回,单位不得自行安排使用。

2. 事项(2)建议正确。

3. 事项(3)建议不正确。

理由:废标后,需要采用其他方式采购的,应当在采购活动开始前获得政府采购监督管理部门【或:政府有关部门】批准。

4. 事项(4)建议不正确。

理由:采购人根据价格测算情况,可以设定最高限价,但不得设定最低限价。

考点体现:

(1)中央部门结余资金的管理;

(2)绩效目标的审核;

(3)废标的处理;

(4)政府采购方式;

考核方式:

逐项判断……的建议是否正确;对存在不当之处的,如不正确,说明理由。

的经营模式曾经盛行一时,通过极致服务来让顾客成为忠实“粉丝”(如“海底捞”)的口碑营销也非常流行,起步于杭州的 GD(“外婆家”)则奉行低价位、高翻台及顾客心甘情愿排队来实现更好的经营态势。这种以低价格为特色的经营模式已经让 GD 从一家小面馆发展成为遍布杭州、上海、北京等一线城市的知名中餐连锁公司。

在餐饮原料采购环节,GD 全面制定 SOP (Standard Operation Procedure),借助于配送中心,形成标准化、大批量的统一产生来引导越来越小的边际成本。对除中餐蔬果和一些本地食材之外的采购活动,集中寻找能大规模生产食材的工厂,并将鸡鸭鱼肉等食材宰杀和粗加工处理委托给外包方。规模化采购使其能从供应方处得到优惠的价格,标准化处理将食材粗加工环节的人工成本外部化。例如,点击率极高的名菜“鸭葫芦”,就是 GD 反复研究如何将鸭子的剔骨工序分解量化,随后派出技术人员前往供应工厂培训,由工厂对原材料进行批量的剔骨处理。在经过 GD 检验后,剔骨完毕的鸭子会被送到配送中心,配送中心再将“鸭葫芦”所需的其他食材和调料一一按规定分量配好装袋,再由外包的物流公司送往各个门店。来到门店后,剔骨处理完毕、食材和调料搭配完毕的“鸭葫芦”只需最后的烹饪便可上桌。“鸭葫芦”在“GD”的菜谱上售价是 58 元,与其他餐厅价格相比堪称极低。

在就餐环境布局方面,GD 通常将出菜口设在了餐厅居中处,便于服务员拿到菜品后抵达各个区域时间大致相同,便避免了人工空白等待;装饰摆件和绿植从地面上抬高到了墙上,既节省地面空间并形成“GD”风格,还将放置备用碗筷纸巾的落柜嵌入到墙里,以进一步节省空间;千方百计地在餐厅里面安置更多座位,以让店门外排队顾客不用等太久,将几个方形的小桌拼成一条长桌,让互不认识的顾客们“拼桌而坐”,餐位处灯光压低的做法,则能在熙熙攘攘中,为顾客营造出一分“私密感”。

对于价格异常低廉、面向中低端顾客的餐饮企业来说,排队的人龙就像是一条生命线。每餐的翻台率必须保持较高水平,餐厅方能收回成本,接下来的才是利润。据悉,GD 翻台率差不多是300%。

GD 将自己定位为“大众聚家餐饮”,其顾客主要为普通居民以及对价格比较敏感的青年商务旅客,与追求豪华消费的餐饮公司相比,它是一个“异类”,始终保持低价、排队的做法。GD 与众不同的做法也遭到一些非议,排斥了商务餐让顾客觉得该公司“小气”、服务较差,低价格策略反而会让顾客怀疑其服务性和可靠性,自建网站销售机票也让顾客感到不熟悉、不方便。另外,其他类似也开始逐渐推出低价策略,这对 GD 公司来说是一个模仿威胁。

要求:

资料一:

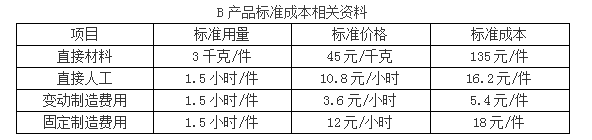

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

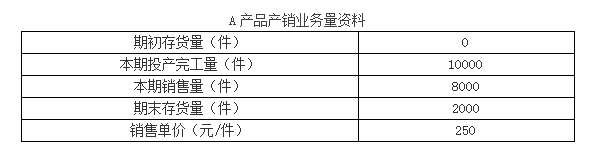

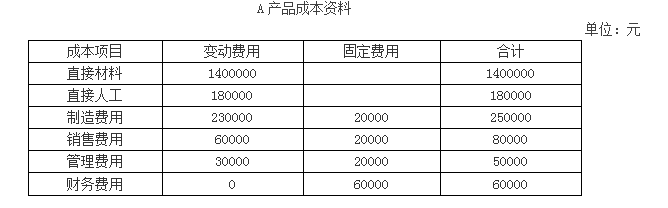

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

务战略目标的实现情况。

实现了会计利润最大化的财务战略目标。

公司历年的经济利润均为负数,虽然经济利润的亏损额逐年降低,但金额仍然较大。说明公

司价值不增反降,没有实现经济利润最大化目标。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-21

- 2020-07-27

- 2020-03-26

- 2020-07-07

- 2020-02-05

- 2020-02-21

- 2020-08-05

- 2020-01-30

- 2020-08-08

- 2020-03-25

- 2020-02-27

- 2020-03-08

- 2020-03-06

- 2020-05-14

- 2020-01-11

- 2020-02-06

- 2020-06-10

- 2020-02-15

- 2020-02-14

- 2020-04-05

- 2020-03-28

- 2020-04-02

- 2020-08-21

- 2020-05-31

- 2020-02-07

- 2020-05-12

- 2020-03-18

- 2020-02-26

- 2020-02-06

- 2020-02-15