注意,内蒙古2020年高级会计师报名缴费时间已公布

发布时间:2020-02-02

各位小伙伴,想知道内蒙古2020年高级会计师报名缴费时间吗?快来跟51题库考试学习网一起了解一下吧:

内蒙古2020年高级会计师报名缴费时间:网上注册时间和网上缴费时间均为2020年3月10日—3月31日,网上缴费时间在2020年3月31日24时截止。

此外,51题库考试学习网为大家带来了高级会计师考试的相关信息:

1、高级会计师报考条件有哪些?

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

2、高级会计师报名方式是什么?如何报名?

高级会计职称采取网上报名,高级会计职称考生可在规定的报名时间内登录“全国会计资格评价网”进行报名、缴费。

3、报名高级会计师考试还需要资格审核吗?

高级会计师报名资格审核方式分为网上资格审核、现场审核和考后资格审核三种。

网上审核:考生提交个人信息后,在规定的几天内重新登录报名系统,即可查看审核状态。

现场审核:考生在网上报名后,在规定的时间内携带报名表、学历证书及身份证明等资料到相关部门进行资格审核。

考后审核:考生在报名后直接参加考试,待成绩合格后,到相关部门进行资格审核,审核不通过的考生无法取得合格证。

4、高级会计职称都考哪些内容?

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上即为51题库考试学习网根据高级会计师考试为大家带来的相关信息,希望能对大家有一个参考作用,同时,也预祝各位小伙伴能顺利通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.2015 年 1 月 1 日,正大公司定向发行每股面值 1 元,公允价值为 4.5 元的普通股 1000 万股作为对价取得乙公司 30%有表决权股份,在交易前,正大公司与 A 公司不存在关联方关系且不持有 A 公司股份,交易后,正大公司能够对 A 公司施加重大影响,取得投资日,A 公司可辨认净资产账面价值为 16000 万元,除行政管理用 W 固定资产外,其他各项资产、负债的公允价值分别与其账面价值相同。该固定资产原价为 500 万元,原预计使用年限为 5 年,预计净残值为 0,采用年限平均法计提折旧,已计提折旧 100 万元,当日,该固定资产的公允价值为 480 万元,预计尚可使用 4 年,与原预计剩余年限相一致,预计净残值为 0,继续采用原方法计提折旧。

2.2015 年 8 月 20 日,A 公司将其成本为 900 万元的 M 商品以不含增值税的价格 1200 万元出售给甲公司,至 2013 年 12 月 31 日,正大公司向非关联方累计售出该商品 50%,剩余 50%作为存货,未发生减值。

3.2015 年度,A 公司实现净利润 6000 万元,因可供出售金额资产公允价值变动增加其他综合收益 200 万元,未发生其他影响 A 公司所有者权益变动的交易或事项。

要求:

应确认的其他综合收益=200*30%=60(万元)

分录为:

借:长期股权投资——损益调整 1749

——其他综合收益 60

贷:投资收益 1749

其他综合收益 60

1.2016 年度有关资料

①1 月 1 日,前进科技以银行存款 4000 万元和公允价值为 3000 万元的专利技术(成本为 3200万元,累计摊销为 640 万元)从乙公司其他股东受让取得该公司 15%的有表决权股份,对乙公司不具有重大影响,作为长期股权投资核算。乙公司股份在活跃市场中无报价,且公允价值不能可靠计量。此前,前进科技与乙公司及其股东之间不存在关联方关系。

当日,乙公司可辨认净资产公允价值和账面价值均为 40000 万元。

②2 月 25 日,乙公司宣告分派上年度现金股利 4000 万元;3 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

2.2017 年度有关资料

①1 月 1 日,前进科技以银行存款 4500 万元从乙公司其他股东受让取得该公司 10%的股份,并向乙公司派出一名董事。

当日,乙公司可辨认净资产公允价值为 40860 万元;X 存货的账面价值和公允价值分别为 1200万元和 1360 万元;其他资产、负债的公允价值与账面价值相同。

②3 月 28 日,乙公司宣告分派上年度现金股利 3800 万元,4 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

③12 月 31 日,乙公司持有的可供出售金融资产公允价值增加 200 万元,乙公司已将其计入

资本公积。

④至 12 月 31 日,乙公司在 1 月 1 日持有的 X 存货已有 50%对外出售。

⑤乙公司 2017 年度实现净利润 5000 万元。

其他相关资料:前进科技与乙公司采用的会计期间和会计政策相同;均按净利润的 10%提取法定盈余公积;前进科技对乙公司的长期股权投资在 2016 年末和 2017 年末均未出现减值迹象;

不考虑所得税等其他因素。

要求:

借:长期股权投资7000

累计摊销640

贷:无形资产 3200

营业外收入440

银行存款4000

2016 年,2月5日宣告分配上年股利时:

借:应收股利600

贷:投资收益600

2016 年,3月1日收到现金股利时:

借:银行存款 600

贷:应收股利 600

要求:按照三种方法分别计算营业现金流量。

该年税前经营利润(息税前利润)=100-60-20=20(万元)

所得税=20×20%=4(万元)

营业现金流量=100-60-4=36(万元)

2.根据税后净利调整计算:

税后经营净利润=税前经营利润×(1-适用所得税税率)=20×(1-20%)=16(万元)

营业现金流量=16+20=36(万元)

或:如果根据利润表的净利润调整计算:

净利润=(100-60-20-10)×(1-20%)=8(万元)

营业现金流量=净利润+折旧+税后利息=8+20+10×(1-20%)=36(万元)

3.根据所得税对收入和折旧的影响计算:

营业现金流量=100×(1-20%)-60×(1-20%)+20×20%=(100-60)×(1-20%)+20×20%=36(万元)

(1)A公司主要生产制造农业机械设备。相对于农业发达国家来说,目前我国农业机械化水平还比较低。随着农村产业化进程的加快,一些科技含量高的农机设备将会成为未来一个相当长时期的消费热点。但是我国农村人口分布很分散,造成了购买力的分散。A子公司生产的农业机械设备在农村市场非常受欢迎,消费者的忠诚度很高,但是公司规模较小,售后服务网络密度低,品种单一。

(2)B公司集中全部资源,生产厨具小家电产品。该子公司利用与发达国家企业OEM合作方式获得的设备,进行大批量生产,从而获得规模经济优势。在此基础上,公司多次主动大幅度降低产品价格,以致连生产劣质产品的企业都无利可图,在市场上既淘汰了高成本和劣质企业,又令新进入者望而却步。

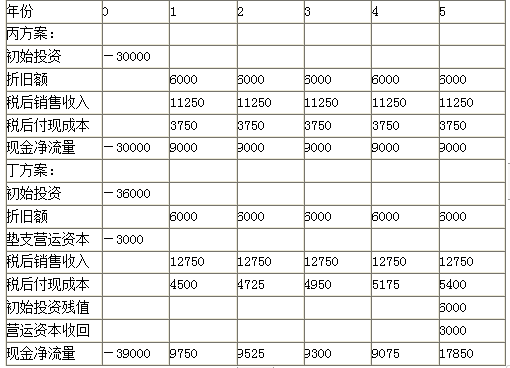

(3)C公司主要从事电动车的生产销售业务。2018年10月,为了扩充生产能力,C公司决定购入一批大型设备。现有丙、丁两个方案可供选择:

丙方案:需投资30000万元,使用寿命5年,采用直线法计提折旧,5年后设备无残值(税法残值等于残值变现净收入),5年中每年销售收入(税前)为15000万元,每年付现成本(税前)为5000万元。

丁方案:需投资36000万元,采用直线法计提折旧,使用寿命也是5年,5年后有残值收入6000万元(税法残值等于残值变现净收入)。5年中每年销售收入(税前)为17000万元,付现成本(税前)第一年为6000万元,以后随着设备陈旧,逐年将增加修理费300万元。另需垫支营运资本3000万元。

假设适用的企业所得税税率为25%,加权平均资本成本为10%,不考虑其他因素。

<1>?、根据资料(1),结合SWOT模型,指出A子公司的优势、劣势、机会和威胁。

<2>?、根据资料(2),指出B子公司所采取的经营战略类型,并说明理由。

<3>?、根据资料(3),分别计算丙、丁方案的现金净流量。

<4>?、根据资料(3),分别计算丙、丁方案的净现值、非折现回收期,并指出C子公司采用净现值和非折现回收期的决策结论是否一致,并说明理由。

劣势:公司规模较小,售后服务网络密度低,品种单一。(0.5分)

机会:随着农村产业化进程的加快,一些科技含量高的农机设备将会成为未来一个相当长时期的消费热点。(0.5分)

威胁:我国农村人口分布很分散,造成了购买力的分散。(0.5分)

2.B公司所采取的经营战略类型:成本领先战略。(1分)

理由:B公司利用与发达国家企业OEM合作方式获得的设备,进行大批量生产,从而获得规模经济优势,属于成本领先战略。(1分)

3.

4.净现值:

NPV(丙)=-30000+9000×3.7908=4117.2(元)(1分)

NPV(丁)=-39000+9750×0.9091+9525×0.8264+9300×0.7513+9075×0.6830+17850×0.6209=2003.57(元)(1分)

非折现回收期:

丙方案=3+(3000/9000)=3.33(年)(1分)

丁方案=4+(1350/17850)=4.08(年)(1分)

采用两种方法的决策结论一致。(1分)

理由:采用净现值法,丙方案净现值大,优于丁方案;采用非折现回收期法,丙方案回收期短,优于丁方案。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-29

- 2020-02-22

- 2020-01-16

- 2020-04-11

- 2020-05-28

- 2020-02-09

- 2020-01-30

- 2020-03-14

- 2020-02-13

- 2020-02-28

- 2020-03-14

- 2020-03-20

- 2020-01-28

- 2020-01-16

- 2020-02-13

- 2020-09-04

- 2020-04-16

- 2020-06-05

- 2020-03-26

- 2020-02-23

- 2020-02-09

- 2020-02-28

- 2020-02-13

- 2020-02-28

- 2020-03-15

- 2020-02-15

- 2020-07-11

- 2020-03-13

- 2019-11-29

- 2020-07-11