速看!2020年浙江会计高级考试报名缴费时间及要求!

发布时间:2020-03-14

浙江2020年高级会计师报名时间为2020年3月10日10:00起,高级会计师报名资格审核方式为系统自动审核。2020年浙江高级会计师报名缴费时间及要求你了解吗?已在网上报名但未成功缴费的,视同放弃考试报名。

报名缴费时间

浙江省2020年会计专业技术高级资格考试报名时间统一为2020年3月10日10:00-20日16:00;

补报名时间为2020年3月25日10:00-27日16:00。

3月26日16:00关闭“浙江会计之家”-“信息变更”通道和“信息登记”通道。

请广大考生务必在规定时间内进行报名和缴费。错过上述报名和补报名时间的,将无法参加2020年度会计专业技术中、高级资格考试。

缴费方式

浙江省会计专业技术中、高级资格考试采用网络报名、网上缴费的方式,按照属地原则进行。请考生在报名前登陆“浙江政务服务网”(网址:http://www.zjzwfw.gov.cn),进行个人实名注册。在报名期间需通过“浙江会计考试报名”(网址:http://kjbm.czt.zj.gov.cn/ )或手机“浙里办”APP—“会计之家”栏目按要求进行报名及缴费。已在网上报名但未成功缴费的,视同放弃考试报名。缴费之前,请考生仔细核对本人所有报名信息,缴费一旦成功后,不能修改原报名信息。

考务费用

浙江省会计专业技术中、高级资格考试考务费按照浙价费〔2016〕71号文件规定的标准执行,高级标准为每科80元。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

好了,以上便是今天51题库考试学习网分享的全部内容了,相信只要你们耐心的看完51题库考试学习网的这篇文章,那你们心中的疑问一定会得到解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)分析竞争性价格的确定应该考虑的因素以及竞争性价格的确定方法。

(2)计算B事业部B药品的单位目标成本及单位成本降低目标。

(2)假设B药品的单位目标成本(V),则:

V=8.8-V×10%

即:V=8(万元/吨)

B药品的单位成本降低目标为:9-8=1(万元/吨)

(1)内部控制执行情况:

①货币资金控制措施:财务专用章由专人保管,分管财务的处长个人印章由其授权的综合科

科长李某保管;对重要的货币资金支付业务实行集体决策;银行存款余额调节表由出纳员王某负责定期编制。

②实物资产控制措施:设备采购由采购部门确定需要量并提出设备购置申请书;采购的设备

到货后,由设备管理部门组织验收;设备验收合格后,由采购部门开具付款通知书,交财务部门办理付款手续。

(2)关于 2017 年预算执行及重大事项的会计处理:

③5 月,甲单位根据批准的办公楼扩建项目支出预算(超出政府采购限额标准,但不属于集中采购目录范围),分管领导决定直接委托某建筑安装工程公司承接该扩建工程。

④对一个在公开招标过程中因对招标文件作实质性响应的供应商不足 3 家而导致废标项目的处理,会议建议为了加快预算执行进度,将招标方法变更为竞争性谈判,并责成采购部门马上实施。

(3)关于 2018 年预算编制:

⑤甲单位拟申请财政专项资金,于 2018 年购置一台大型设备,购置费预算 1000 万元。财务处建议将该项支出列入 2018 年度预算草案,并在向上级主管部门报送预算草案及项目申报文本时一并递交资产购置申请。

⑥2018 年,甲单位提取修购基金预算 550 万元。财务处建议按支出功能分类科目,列入“科学技术支出”类;按支出经济分类科目,列入“资本性支出(各单位安排的)”类。

要求:根据国家部门预算管理、政府采购、行政事业单位内部控制等相关规定:

理。

(1)事项③处理不正确。

理由:该扩建工程不符合采用单一来源方式进行政府采购的条件,不能由甲单位直接联系确

定承建商。

(2)事项④中的处理不正确。

理由:废标后,除采购任务取消的情形外,应重新组织招标;需采取其他方式采购的,应在

采购活动开始前获得设区的市、自治州以上人民政府采购监督管理部门或者政府有关部门批准。

(3)事项⑤的处理建议不正确。

理由:购置有规定配备标准或限额以上资产的,应先报经财政部门审批同意后,才能将资产

购置项目列入年度部门预算,并在进行项目申报时一并报送资产购置批复文件。

(4)事项⑥中,有关支出功能分类的建议正确,有关支出经济分类的建议不正确。

正确分类:按支出经济分类科目,应列入“商品和服务支出”类。

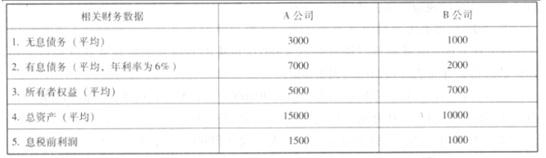

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(1000-2000*6%)*(1-25%)/7000=9.43%

(3)A 公司总资产报酬率(税后)=(1500-7000*6%)*(1-25%)/15000=5.4%

(4)B 公司总资产报酬率(税后)=(1000-2000*6%)*(1-25%)/10000=6.6%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-05

- 2020-08-26

- 2020-04-11

- 2020-05-15

- 2020-01-12

- 2020-02-01

- 2020-02-22

- 2020-01-15

- 2020-02-16

- 2020-04-08

- 2020-04-15

- 2020-03-22

- 2020-01-14

- 2020-04-12

- 2020-03-26

- 2020-03-22

- 2020-03-11

- 2020-03-27

- 2020-05-29

- 2019-12-28

- 2020-07-04

- 2020-01-15

- 2020-02-28

- 2020-02-22

- 2020-05-23

- 2020-04-15

- 2020-08-30

- 2020-07-18

- 2020-04-16

- 2020-05-16