悉知:西藏2020年高级会计师考试考务日程安排

发布时间:2020-02-05

关于2020年西藏高会考务日程重要时间节点安排,很多的小伙伴都不是很清楚,没关系,今天就和51题库考试学习网一起来看看吧!

2020年西藏高级会计师考试时间为9月6日,打算参加2020年高会考试的小伙伴们,快来了解一下2020年西藏高会考务日程安排吧!

2020年西藏高级会计职称考务日程安排:

1.2月20日前,各市会计资格考试管理机构公布本地区2020年度中、高级资格考试科目、考试时间、报名日期、报名方法等考试相关事项。

2.3月31日前,各市会考机构完成本地区2020年度中、高级资格考试报名工作,全省中、高级资格网上报名注册时间为2020年3月15日至3月29日,缴费时间为2020年3月12日至3月31日。

3.8月10日前,省会计考办公布中、高级资格考试准考证网上打印起止日期。

4.9月2日前,各市会考机构向社会公布考试值班电话,并将值班电话、值班人员情况报省会计考办。

5.9月5日-7日组织中、高级会计资格考试。

6.10月17日前,省会计考办公布我省中、高级资格考试成绩。中、高级考试成绩公布后,如考生对分数提出疑义,各市会考机构可向其提供相关科目的明细分值。

7.11月16日前,各市会考机构完成中级资格考试成绩合格人员的报名资格审核工作,并向省会计考办报送资格审核不通过人员相关信息及审核情况书面报告。

8.11月30日前,市会考机构完成本年度考试工作有关资料的封存、登记和归档工作,并向省会计考办报送2020年度考试工作总结。

以上就是51题库考试学习网给大家带来的内容,如果还有其他不清楚的,请关注51题库考试学习网,我们会继续帮大家解答疑惑。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料一:

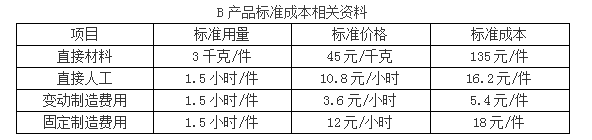

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

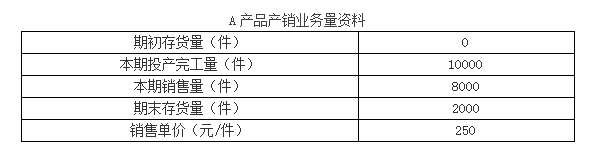

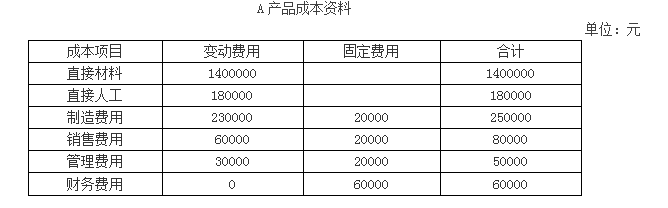

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。

问:是否存在不当之处?

本题考核“预算业务内部控制——预算批复环节的关键控制措施”。对于在预算批复时尚无法确定事项具体内容的业务,可先批复该类事项的总额,在预算执行过程中履行执行申请与审批管理。由上级单位统筹管理的预算,可一次性或分次分批下达预算指标,以保留适当的灵活性,避免频繁的预算调整。

假定不考虑其他因素。根据《企业内部控制基本规范》及其配套指引等有关规定,回答下列问题:

(1)整合职能部门。将公司的内部控制部和风险管理部合并为风险与内控部,从工作目标、内容、要求以及具体工作执行的方法、程序等方面,对内部控制建设和风险管理工作进行整合。合并后的风险与内控部由总经理直接领导。

要求:简要说明资料(1)中对内部控制建设和风险管理工作进行整合的合理性。

(2)突出控制重点。在全面控制的基础上,对存在重大风险隐患的业务实施重点控制:①加强对子公司投资的管控,通过合法有效形式履行出资人职责,维护公司权益。②加强对外担保管理,可为与其他企业存在重大经济纠纷、面临法律诉讼且可能承担较大赔偿责任的担保申请人提供担保,但应要求其提供反担保。③加强存货管理,除存货在公司不同仓库内部流转不必办理出入库手续外,所有采购、生产、销售环节涉及的存货流转均需履行严格的出入库手续。

要求:逐项指出资料(2)中①至③项是否存在不当之处;对存在不当之处的,分别说明理由。

(3)强化自我评价。授权内部审计部门具体实施公司内部控制有效性的年度自我评价工作,评价范围包括集团总部(及分公司),子公司、合营企业和联营企业;评价报告按规定的权限和程序逐层审批并由董事会最终审定后对外披露。

要求:指出资料(3)中是否存在不当之处;对存在不当之处的,说明理由。

(4)加强外部审计。委托为公司提供年度财务报表审计服务的A会计师事务所实施年度内部控制审计工作。A会计师事务所在实施审计工作过程中可结合实际情况适当利用公司自我评价工作的成果,并应当对财务报告内部控制有效性和非财务报告内部控制有效性发表审计意见。

要求:指出资料(4)中是否存在不当之处;对存在不当之处的,说明理由。

(2)事项①不存在不当之处。

事项②存在不当之处。理由:对于担保申请人出现与其他企业存在较大经济纠纷、面临法律诉讼且可能存在较大赔偿责任情形的,不得提供担保。

事项③存在不当之处。理由:企业应当详细记录存货入库、出库及库存情况,做到存货记录与实际库存相符。或:如果存货内部流转不办理出库手续,可能导致存货缺失或被挪用等风险。或:存货在不同仓库内部流转也需要办理出入库手续。

(3)存在不当之处。

理由:集团性企业的内部控制评价范围是母公司及控股子公司。

或:评价范围不包括合营企业和联营企业。

(4)存在不当之处。

理由:会计师事务所仅对财务报告内部控制有效性发表审计意见。

或:会计师事务所对非财务报告内部控制有效性不发表审计意见。

或:会计师事务所对审计过程中注意到的非财务报告内部控制重大缺陷,在内部控制审计报告中增加“非财务报告内部控制重大缺陷描述段”。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-08

- 2020-05-10

- 2020-02-15

- 2020-02-27

- 2020-03-04

- 2020-02-15

- 2020-02-13

- 2020-03-18

- 2020-01-15

- 2020-05-15

- 2020-02-28

- 2020-05-07

- 2020-07-27

- 2020-08-06

- 2020-03-17

- 2020-04-18

- 2020-04-08

- 2020-05-29

- 2020-04-05

- 2020-02-16

- 2020-07-10

- 2020-02-29

- 2020-03-12

- 2020-03-04

- 2020-02-14

- 2020-03-17

- 2020-02-08

- 2020-04-10

- 2020-03-17

- 2020-02-15