请注意!2020年河南省平顶山高级会计师报名流程

发布时间:2020-03-10

请注意!请注意!2020年河南省平顶山高级会计师考试报名时间3月15日—3月31日,平顶山报名时间已经开始,还不清楚报名流程的小伙伴,快来跟着51题库考试学习网了解一下吧!

2020年河南省平顶山高级会计师报名流程:

1.参加河南省会计人员信息采集。登陆省财政厅会计网,在首页“网上服务入口”“会计人员信息采集”模块内点击“信息采集”按钮,进入“河南省会计信息管理系统。已经参加过信息采集的,请登录后认真核对、更新相关信息;未参加信息采集的,按照《河南省会计人员信息采集操作指南》依次进行用户注册、信息登记、资料扫描件上传、信息确认提交等流程操作。

2.网上报名。报考人员登陆“河南省财政厅会计网”,点击“网上服务入口”下“初中级会计人员”或“高级会计人员”栏的“考试报名”按钮,进行中级或高级会计资格考试网上报名。

3.选择考试科目。报考中级的考生可根据自身实际情况选择考试科目。填报信息。报考人员必须按照诚实守信的原则,实事求是地填报相关信息。2019年度通过部分中级考试科目的考生,在2020年度网上考试报名注册时务必按照2019年报考时所填报的或已做报名信息勘误的个人姓名和身份证号如实填写,因填写错误导致2020年的考试合格成绩与2019年的合格成绩无法合成的,后果自负。

4.上传照片。财政部统一要求上传考生本人近期的白底免冠证件照片,照片上传完成后由报名系统后台进行人工审核。如果照片不符合要求,提交的报名信息将被退回,需要另选符合要求的照片重新上传。提交完报名信息后,会计管理机构工作人员将在后台进行人工审核,报名人员需要登陆报名系统,查询“报名状态”,上传的照片以及报名条件均通过审核的,进入缴费环节。

5.网上缴费。考生登陆“报名系统”查询“报名状态”,显示“请按公告说明交考试相关费用”即可进行网上缴费。在支付过程中,请考生牢记“交费订单号”以备必要时与系统对账。如缴费后仍显示没有报名成功或者重复缴费,请及时与报名所在地考试管理机构联系,考试报名结束后概不受理。

6.确认报名成功。网上缴费后考生本人必须登录报名系统查询报名缴费是否成功。缴费完成,报名系统提示“报名成功”后,考生自行打印《全国会计资格考试网上报名考生信息表》和《网上报名回执表》作为报名和缴费成功的凭证。

好啦!今天51题库考试学习网为你分享的内容到此结束啦!平顶山的小伙伴们,现在你们清楚报名流程了吗?关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

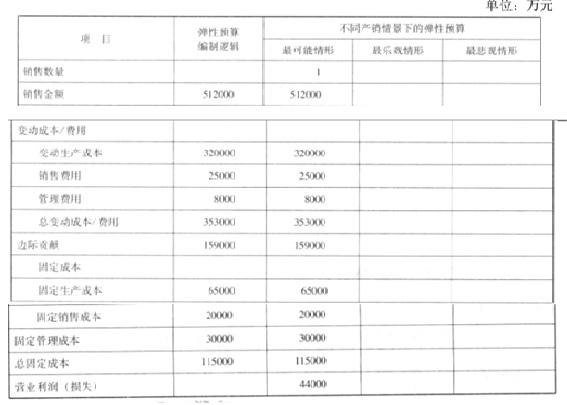

(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

总经理:我们公司新研制的自主品牌汽车 A 系列已经投放市场,由于物美价廉,市场销路不断扩大。但是这款车的成本太高,因此该产品线处于亏损状态。而公司多年来实行标准成本法。而标准成本也是根据实际情况不断优化.但是由于原材料价格波动较大,标准成本的控制效果不佳。公司准备引入更好的成本管理方法。

总会计师:公司目前在降低 A 系列汽车的成本方面已经做出了部署。首先成立了以财务系统牵头的矩阵式团队,发掘 A 系列的成本空间,根据我们的测算,目前 A 系列的市场售价是 6 万元,公司对此款车的销售利润率要求是 20%,目前该系列车的出厂完全成本是 5.5 万元。通过材料代用、功能清理、轻量化、引进低成本供应商等措施,我们相信经过效益保障工作组的艰苦细致工作,2016 年可以达到预定成本目标。但是在实施过程中也出现了一些问题。

财务总监:去年我们公告了一起涉及 12 个产品 10 多万辆车的冷却液召回事件。财务部门对此事专门进行了调查。原因是我公司在冷却液供应商招标过程中,选择了一家成本最低的供应商,该供应商的产品质量不稳定导致车辆在行驶过程中容易出现高温的现象。采购成本的降低影响了公司的声誉,财务上也受到了较大损失,和采购成本降低获得收益相比,得不偿失。今后要加强管理,确保这种情况不再发生。

主管采购的副总经理:我解释一下关于冷却液供应商招标中出现的问题。公司近年来将采购环节的成本降低率作为我公司考核“降本增效”目标的一个重要抓手,年终如果完不成指标会影响采购部门的业绩。而过去几年我们在外购原材料成本方面做了大量的工作,我们也不希望出现这样的问题,今后将采取加大质量检验力度的补救措施,从而努力来完成公司下达的成本降低目标。

要求:根据以上资料回答下列问题:

一是要求企业产品的成本标准比较准确、稳定,在使用条件上存在一定的局限性;二是对标准管理水平较高,系统维护成本较高;三是标准成本需要根据市场价格波动频繁更新,导致成本差异可能缺乏可靠性,降低成本控制效果。

备选的成本管理方法有:作业成本法、目标成本法。

要求:根据上述资料,指出风能发电项目投资可行的判断是否恰当,并说明理由。

理由:风能发电项目应当按照考虑风险后的加权平均资本成本8%折现计算净现值;由于按照7%折现计算的净现值等于0,因此,按照8%折现计算的净现值小于0,即项目不可行。

或:由于7%是该项目的内含报酬率,低于项目的资本成本8%,即项目不可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-05

- 2020-07-15

- 2020-03-05

- 2020-02-08

- 2020-05-16

- 2020-07-22

- 2020-03-25

- 2020-01-11

- 2020-02-29

- 2020-05-15

- 2020-04-24

- 2020-02-05

- 2020-06-03

- 2020-06-27

- 2020-04-14

- 2020-05-01

- 2020-02-02

- 2020-07-16

- 2019-12-10

- 2020-05-16

- 2020-08-18

- 2020-02-29

- 2020-08-23

- 2020-02-11

- 2020-08-01

- 2020-03-06

- 2020-02-08

- 2020-05-16

- 2020-02-28

- 2020-01-29