不清楚陕西2020年高级会计师报名缴费方式是什么?看一看!

发布时间:2020-01-31

2020年陕西高会考试报名简章已公布,报名时间为3月10日0时至30日18时,考生报名交费成功后不予退费。很多小伙伴还不知道陕西2020年高级会计师报名缴费方式是什么!今天51题库考试学习网就带大家一起来看一看。

报名安排。

1.报名时间:2020年3月10日0时至30日18时。

2.报名入口:全国会计资格评价网。

3.报名缴费:报名缴费方式高级资格考试每人100元,全部实行网上交费方式,缴费截止时间为2020年3月31日24时。

4.报名流程:报考人员在完成信息采集后,关注并进入“陕西财政”微信公众号,点击“会计管理”,通过“会计业务掌上办理”菜单下的“会计专业技术资格报名”入口,可在手机上完成报名。

报考条件。

(一)根据《关于2020年度全国会计专业技术中高级资格考试陕西考区考务日程安排的公告》,陕西2020年高级会计师考试报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)陕西2020年高级会计师报名具体条件报名参加高级资格考试的人员,除具备基本条件外,还必须具备下列条件之一:

1.具备博士学位,取得中级相关专业职称后,从事与会计师职责相关工作满2年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得中级相关专业职称后,从事与会计师职责相关工作满5年。

3.具备大学专科学历,取得中级相关专业职称后,从事与会计师职责相关工作满10年。

信息采集。

高级会计资格考试报名实行网上报名,报名信息全部从陕西省会计人员信息库中调取。所有报考人员应先在“陕西会计网”会计人员信息采集模块注册,完成信息采集后方可报考。

考试安排。

1.考试时间:考试日期为9月6日,考试时间为8:30~12:00。

2.考试科目:考试科目为《高级会计实务》。

3.考试方式:高级资格考试实行无纸化方式。

4.考试范围:高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。

以上就是今天51题库考试学习网为大家带来的关于陕西2020年高级会计师报名缴费方式的相关讯息,如果大家还有其他不清楚的问题,可以随时关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多您所关心的考试资讯。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

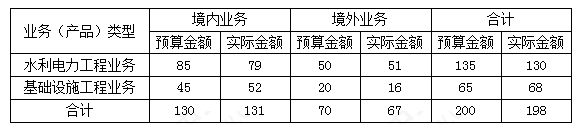

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

(1)内部控制执行情况:

①货币资金控制措施:财务专用章由专人保管,分管财务的处长个人印章由其授权的综合科

科长李某保管;对重要的货币资金支付业务实行集体决策;银行存款余额调节表由出纳员王某负责定期编制。

②实物资产控制措施:设备采购由采购部门确定需要量并提出设备购置申请书;采购的设备

到货后,由设备管理部门组织验收;设备验收合格后,由采购部门开具付款通知书,交财务部门办理付款手续。

(2)关于 2017 年预算执行及重大事项的会计处理:

③5 月,甲单位根据批准的办公楼扩建项目支出预算(超出政府采购限额标准,但不属于集中采购目录范围),分管领导决定直接委托某建筑安装工程公司承接该扩建工程。

④对一个在公开招标过程中因对招标文件作实质性响应的供应商不足 3 家而导致废标项目的处理,会议建议为了加快预算执行进度,将招标方法变更为竞争性谈判,并责成采购部门马上实施。

(3)关于 2018 年预算编制:

⑤甲单位拟申请财政专项资金,于 2018 年购置一台大型设备,购置费预算 1000 万元。财务处建议将该项支出列入 2018 年度预算草案,并在向上级主管部门报送预算草案及项目申报文本时一并递交资产购置申请。

⑥2018 年,甲单位提取修购基金预算 550 万元。财务处建议按支出功能分类科目,列入“科学技术支出”类;按支出经济分类科目,列入“资本性支出(各单位安排的)”类。

要求:根据国家部门预算管理、政府采购、行政事业单位内部控制等相关规定:

(1)事项①收支业务控制措施存在的不当之处:银行存款余额调节表由出纳员王某定期编制。

理由:违反了不相容职务分离的要求(或:违法了制衡性原则),银行存款余额调节表应指定不办理货币资金业务的会计人员定期编制。

(2)事项②实物资产控制措施存在的不当之处:设备的采购由采购部门确定需要量,并提出购置申请书。

理由:不符合不相容职务分离要求,应由设备使用部门提出购置申请。

情形 2:2017 年 12 月 31 日,上述北京蓝天以 8000 元从成都电科之其他股东处购买了成都电科 40%的股权,从而开始能够对成都电科实施控制。2017 年 12 月 31 日,成都电科可辨认净资产公允价值为 12000 万元。假定不考虑其他因素。

情形 3:假如北京蓝天为加强流动性管理持有某短期债券组合。当组合中的某只债券到期时,回收的金额再投资另外的短期债券,以使利息最大化且确保能够取得预算内经营或资本支出对资金的需要。如果需要发生预算外支出(如因应市场变化而发生的企业并购,或遵从政府监管部门临时出台的政策),则可在短期债券到期前处置。该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 4:假如北京蓝天持有一项具有较高信用质量(比如 AAA 级)的债券投资组合,其预期将收取该债券组合相应的合同现金流量。但是,按照乙公司既定的对外投资管理政策,如果该债券组合中的某债券的评级跌至特定水平(比如 B 级)以下且公允价值跌至面值 70%以下,乙公司就应通过出售处置该债券。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 5:假如北京蓝天因对外赊销商品拥有一组应收账款。该组应收账款的各项应收账款的信用期限均设定为 60 天以内。丙公司根据各应收账款的合同现金流量收取现金,且不打算提前处置该组应收账款。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 6:假如北京蓝天持有金融资产的目的是为了满足每日流动性需要。在实际操作时,因应市场变化,导致频繁的金融资产出售且相关金额较大。此外,由于很少能够准确地预测每日流动性需求,预期此类业务操作会持续下去。

该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

(1)购买日个别财务报表中,A 公司应确认取得的对 B 公司的投资。

借:长期股权投资 8000

贷:银行存款 8000

A 公司对 B 公司长期股权投资的成本 9000 万元(1000+8000)。

(2)购买日合并财务报表中。

①合并成本=购买日之前所持被购买方的股权于购买目的公允价值+购买日新购入股权所支

付对价的公允价值=1200+8000=9200(万元)

② 合 并 商 誉 = 合 并 成 本 - 被 购 买 方 可 辨 认 净 资 产 公 允 价 值 * 持 股 比 例 =9200 -12000*50%=3200(万元)

③对于购买日之前持有的被购买方的股权,按照该股权在购买日的公允价值进行重新计量,

公允价值与其账面价值的差额计入当期投资收益:

借:长期股权投资 200

贷:投资收益 200

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:

的产量 Q=(1200000+960000)(1500-700)=2700(件)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-17

- 2020-01-30

- 2020-03-11

- 2020-01-12

- 2020-02-21

- 2020-04-16

- 2020-02-26

- 2020-03-10

- 2020-02-09

- 2020-09-09

- 2020-05-08

- 2020-02-20

- 2019-12-28

- 2020-01-16

- 2020-03-04

- 2020-08-13

- 2020-01-31

- 2021-04-04

- 2020-03-25

- 2020-05-02

- 2020-01-09

- 2020-07-19

- 2020-03-14

- 2020-06-22

- 2020-05-08

- 2020-01-10

- 2020-04-16

- 2020-04-25

- 2019-04-18

- 2020-03-04