考生了解一下!天津2020年高级会计师报名截止时间已公布

发布时间:2020-03-21

天津2020年高级会计师报名已经开始了。有很多新考生抱有疑问:报名截止时间是哪一天?不要着急,接下来51题库考试学习网为大家一一解答,帮助各位考生能够快速了解到这些问题的答案哦。

报名时间:根据全国会计考办《关于2020年度全国会计专业技术中高级资格考试考务日程安排及有关事项通知》要求,天津2020年高级会计师报名时间为3月23日10:00——3月27日16:00。

2020年高级会计师考试时间: 2020年9月6日, 8:30—12:00。

2020年高级会计师考试方式:实行无纸化考试。

2020年高级会计师考试科目:《高级会计实务》。

我们一起来看看高级会计师考试较难的几点:

1、高级会计实务考试《高级会计实务》考试题型为案例分析题,共有 9 道,必答题 7 道,选答题2道,考试题特点主要偏于理解、应用、判断。学习时先将各章分好类,按每类知识进行学习,确保把每年必考的题目拿到分,严格按照老师讲授的答题方法,先看清楚问题要求,再看问题。

2、高会评审在高会评审中,专家团比较关心学历、申报单位的规模大小、刊登的文章或者论文、工作业绩、资格证书等,每个都漂亮自然最好,我们不能做到所有履历都完美,但我们要在实事求是的基础上进行一番“润色”,做到更好才能打动评委的眼球。高会评审需要的材料一定要提前准备,涉及到的材料比较多,依次整理好,到评审的时间才没那么慌张!

3、发表论文必须紧密结合取得中级职称以后,所从事的会计管理工作及专业特点,由本人独立撰写,必须是工作研究类的论文,要紧密稽核实际工作论点正确,论据充分,对本专业的理论问题和发展趋势有独到见解。

现在我们一起来看看2020年高级会计师报名条件:

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

随着高级会计师含金量不断升高,越来越多的人已经加入到备考的队伍中了,所以竞争也变得越来越激烈,考生一定要及时备考哦。如果大家想第一时间知道考试的相关信息,可以持续关注51题库考试学习网,我们会第一时间更新!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.甲公司经综合分析,得到乙公司相关数据如下:

单位:万元

经确认以2018年12月31日为估值基准日,该基准日,乙公司的资产负债率为60%,乙公司剔除财务杠杆的β系数为0.8,债务平均利息率为8%,公司适用的所得税税率为25%。市场无风险报酬率为5%,市场风险溢价为6%,预计乙公司自由现金流量从2022年开始以3%的增长率稳定增长。

2.经多轮谈判,甲、乙公司最终确定并购对价为1亿元。

假定不考虑其他因素。

要求:

1.根据题目给出的条件,填列下表:

单位:万元

2.计算乙公司加权平均资本成本。

3.根据收益法计算乙公司的价值。

4.评估该并购对价是否合理,并说明理由。

单位:万元

思路:2019年自由现金流量=2019年税后净营业利润+2019年折旧及摊销-(2019年资本支出+2019年营运资金增加额)=1500+500-(1100+200)=700(万元)

2020年自由现金流量=1600+500-(1050+300)=750(万元)

2021年自由现金流量=1850+500-(1230+300)=820(万元)

2022年自由现金流量=820×(1+3%)=844.6(万元)

2.β=0.8×[1+0.6/0.4×(1-25%)]=1.7

股权资本成本=5%+1.7×6%=15.2%

加权平均资本成本=8%×(1-25%)×60%+15.2%×(1-60%)=9.68%

3.乙公司价值=700/(1+9.68%)+750/(1+9.68%)2+820/(1+9.68%)3+844.6/(9.68%-3%)/(1+9.68%)3=11465.96(万元)≈1.15(亿元)

4.该并购对价合理。

理由:因为采用收益法计算的乙公司价值1.15亿元大于并购对价1亿元,所以该并购对价合理。

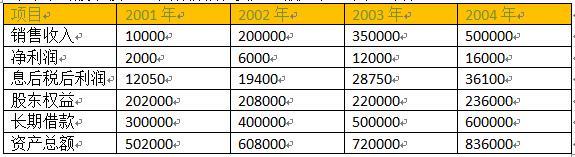

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

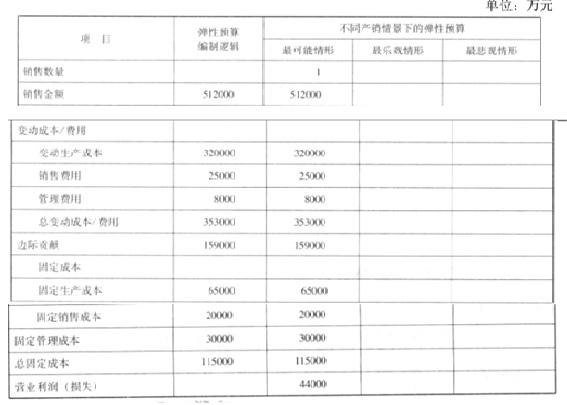

(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

要求:

指出资料中的不当之处,并说明理由。

理由:企业的发展战略方案经董事会审议通过后,报经股东(大)会批准实施。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-01

- 2020-01-16

- 2020-01-30

- 2020-03-12

- 2020-03-15

- 2020-04-10

- 2020-03-05

- 2020-02-15

- 2020-01-10

- 2020-07-23

- 2020-03-13

- 2020-07-05

- 2020-02-01

- 2020-01-11

- 2020-04-04

- 2020-01-14

- 2020-02-25

- 2020-03-27

- 2020-04-08

- 2020-08-21

- 2020-02-22

- 2020-04-17

- 2019-09-25

- 2020-02-09

- 2020-06-28

- 2020-01-15

- 2020-01-16

- 2019-12-31

- 2020-08-12

- 2020-02-29