关于2020年陕西高级会计职称考试报名缴费已开始

发布时间:2020-02-01

有考生想了解,关于陕西2020年高级会计师报名网上缴费时间,51题库考试学习网在这里将详细的解答,希望各位考友能够采纳!接下来就跟着51题库考试学习网一起来看看吧!

一、陕西省2020年高级会计师报名及缴费时间

我省高级资格考试报名时间为2020年3月10日0时至30日18时。高级资格考试每人100元,实行网上交费,缴费截止时间为2020年3月31日24时。

二、陕西省2020年高级会计师考试科目

考试科目为《高级会计实务》,采用开卷无纸化考试。

参加高级会计资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

三、陕西省2020年高级会计师报考条件

(一)报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学,不视为正式从事会计工作,相应时间不计入会计工作年限。

(五)符合报名条件的人员需完成会计人员信息采集。在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(六)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

好了,以上就是有关于高级会计职称考试相关的全部内容。如果想要了解更多的考试信息,考友们可以关注51题库考试学习网哦!感谢各位的支持与信任,最后衷心祝愿考生们能取得理想成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)A 公司 2×10 年 12 月 31 日存货中包含专为生产 H218 手机而持有的配件 10 000 套,每套成本为 1 600 元。预计将每套配件组装成一部 H218 手机还需发生加工成本 160 元。H218 手机是 A公司新开发的一款手机,于 2×10 年 8 月推出市场,最初定价为每部 2 300 元。

根据市场反馈的信息,由于 A 公司的竞争对手推出与 H218 手机性能类似的其他新款手机,致使 A 公司 H218 手机的市场价格下降,A 公司所持有的 H218 手机配件的市场价格亦随之下降。至2×10 年 12 月 31 日,H218 手机的市场价格下降为每部 1 900 元,H218 手机配件的市场价格下降为每套 1 500 元。每部 H218 手机预计的销售费用及相关税费为其单位售价的 10%。

财务部认为,2×10 年 12 月 31 日 H218 手机配件每套的成本高于其市场价格,应当确认减值损失,为此,以该配件在 2×10 年 12 月 31 日每套 1 500 元的市场价格为计算基础,对 H218 手机配件计提了存货跌价准备 100 万元。

(2)A 公司 2×10 年 12 月 31 日固定资产中包含了一条 W 型通信设备生产线。该生产线系 2×07年 12 月 31 日建成投产,账面原值为 21 600 万元。A 公司对该生产线采用直线法计提折旧,预计使用寿命为 7 年,预计净残值为 600 万元。税法规定,对该生产线采用直线法计提折旧,折旧年限为 5 年,该生产线预计净残值为 0。

2×09 年,由于行业竞争对手推出了性价比更高的通信设备产品,对 A 公司产生不利影响,使 W 型通信设备生产线产生的未来现金流量大幅度减少。2×09 年 12 月 31 日,该生产线账面价值为 15 600 万元,可收回金额为 13 600 万元,A 公司据此对该生产线计提固定资产减值准备 2 000万元。

2×10 年,由于市场形势好转,A 公司 W 型通信设备生产线经济绩效有所提高。2×10 年 12月 31 日,该生产线账面价值为 11 000 万元,可收回金额为 11 800 万元,两者的差额为 800 万元。

财务部认为,既然导致 W 型通信设备生产线发生减值损失的因素在 2×10 年末已经消失,以前减记的金额应在原已计提的固定资产减值准备 2 000 万元的范围内转回,为此,转回了原计提的该生产线固定资产减值准备 800 万元。

假定 A 公司将 W 型通信设备生产线作为单项固定资产进行核算和管理。

要求:

对于该差异,应确认为递延所得税负债,该差异导致 A 公司 2×08 年所得税费用增加。

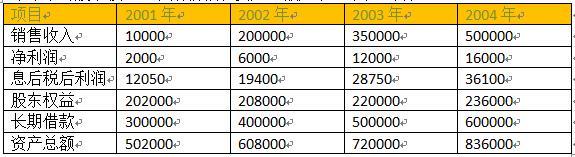

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

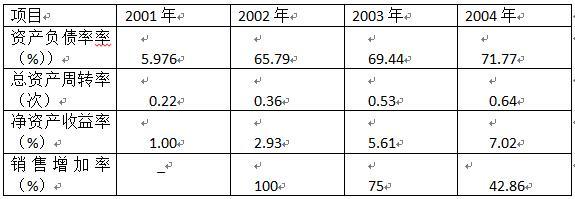

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域拓展。在投资业务推动下,公司经营规模逐年攀升,2014 年至 2016 年年均营业收入增长率为 10.91%,而同期同行业年均营业收入增长率为 7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议 2017 年营业收入增长率调高至 12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理。建议 2017 年营业收入增长率调至 8%。

(3)财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营政策和财务政策一直保持隐定状态,未来不打算增发新股。2016 年末,公司资产总额为 8000 亿元,负债总额为 6000 亿元;年度营业收入总额为 4000 亿元,净利润为 160 亿元,分配现金股利 40 亿元。

(4)总经理:公司应向开拓市场、优化机制、协同发展要成效。一是要抓住当前“一带一路”建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

(2)劣势:国际承包项目管理相对粗放,出现多个亏损项目。

(3)机会:我国基础设施工程和生态环保类投资规模仍将保持较高增速。

(4)威胁:当前全球经济增长乏力,海外建筑市场面临诸多不确定因素。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-30

- 2020-04-10

- 2020-06-05

- 2020-08-29

- 2020-04-22

- 2020-10-25

- 2019-12-29

- 2020-03-08

- 2020-02-22

- 2020-07-08

- 2020-02-06

- 2020-03-18

- 2020-03-05

- 2020-03-27

- 2020-05-05

- 2020-01-16

- 2020-01-15

- 2020-03-21

- 2020-06-10

- 2020-03-27

- 2020-02-12

- 2020-07-04

- 2020-05-19

- 2020-07-30

- 2020-08-11

- 2020-05-27

- 2020-03-15

- 2020-01-02

- 2020-07-15

- 2020-03-11