注意:北京2020年高级会计师报名时间即将结束

发布时间:2020-03-20

北京2020年高级会计师报名时间即将结束,为使广大考生及时完成报名,现将有关事项分享如下,一起来看看吧。

2020年度北京市会计专业技术中级、高级资格考试采取网上报名、网上付费、网上打印准考证、现场审核(仅涉及首次报考人员)的方式。报考人员应认真阅读网上报名提示,按照报名系统的要求进行网上报名和付费。

具体时间安排如下:

北京高级会计师报名条件

(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

(五)报考人员在分别符合以上报名条件的基础上,按属地化原则报名。

其中:1.在职在岗人员(含香港、澳门和台湾居民)在工作单位所在区报名;2.在校学生(含香港、澳门和台湾居民),在学籍所在区报名;3.其他人员,在户籍或居住地所在区报名。

说明:因考试政策、内容不断变化与调整,提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是今天分享的全部内容了,北京的考生根据自己的情况自行收藏查阅,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

要求:

(1)简述风险分析的非概率技术方法有哪些。

(2)根据上述资料,指出甲公司针对融资业务采用了哪些定性与定量相结合的风险分析的具体方法。

(2)甲公司针对融资业务采用的风险分析方法为:行业标杆比较法[或:行业基准法]和情景分析法。

其中:实收资本2000万元,资本公积1500万元,盈余公积1000万元,未分配利润2500万元;乙公司可辨认净资产公允价值为8000万元;乙公司自2014年1月1日至2014年3月31日实现的净利润为400万元。2014年3月31日,甲公司净资产账面价值为28000万元,其中:实收资本15000万元,资本公积(资本溢价)5000万元,盈余公积2000万元,未分配利润6000万元。此项合并交易前,甲公司与乙公司之间未发生过交易事项。

1.2014年4月1日(合并日),甲公司在个别财务报表中部分会计处理如下:

(1)增加资本公积(资本溢价)200万元;

(2)确认长期股权投资4200万元。

2.2014年4月1日(合并日),甲公司在合并财务报表中部分会计处理如下:

(3)以乙公司净资产账面价值7000万元为基础确认少数股东权益2800万元。

要求:

1.逐项判断(1)至(3)项是否正确;如不正确,请说明理由。

2.计算甲公司合并日合并资产负债表中资本公积的金额。

第(2)项会计处理正确。

第(3)项会计处理正确。

补充:

个别财务报表会计分录:

借:长期股权投资 4200

贷:银行存款 4000

资本公积——资本溢价 200

2.应在合并日合并资产负债表中确定的资本公积,计算如下:

5000+(7000×60%-4000)-(1000+2500)×60%= 3100(万元)

补充:

合并报表调整留存收益的会计处理:

借:资本公积 2100

贷:盈余公积 600

未分配利润 1500

要求:

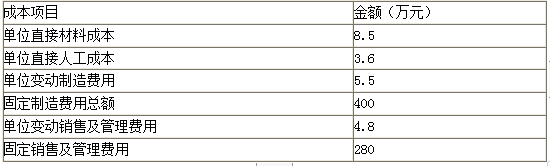

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-20

- 2020-03-29

- 2020-05-20

- 2020-02-02

- 2020-02-29

- 2020-05-13

- 2020-05-29

- 2020-09-05

- 2020-02-11

- 2020-02-12

- 2020-06-25

- 2020-03-07

- 2020-08-26

- 2020-04-10

- 2020-03-11

- 2020-05-22

- 2020-02-23

- 2020-02-11

- 2020-02-22

- 2020-09-06

- 2020-03-29

- 2020-04-03

- 2020-02-09

- 2020-03-16

- 2020-01-31

- 2021-10-28

- 2020-03-04

- 2020-02-28

- 2020-02-23

- 2020-03-07