看过来!2020年海南高级会计考试方式已经发布了

发布时间:2020-02-16

河南的考生看过来呀,河南2020高级会计师考试时间已经明确了!51题库考试学习网已为各位考生带来了具体内容,一起看看吧。

2020年高级会计师资格考试时间为9月6日。2020年海南高会考试方式了解一下,2020年高级会计师资格考试采用无纸化方式。2020年高会考生应尽早的熟悉考试系统的操作方法,避免因为操作问题影响考试成绩。

海南2020年会计高级考试方式:2020年高级会计师资格考试采用无纸化方式。

海南2020年会计高级考试时间:2020年高级会计师资格考试时间为9月6日。

2020年高级会计师备考已经开始,对于参加高会考试的考生来说,一定要提前熟悉无纸化考试,避免因为操作问题影响考试成绩。

“无纸化考试”是指在考试时无纸质试题本和答题卡,试题、答题要求和答题界面均在计算机显示屏上显示,考生只能使用鼠标或键盘在计算机答题界面上答题的考试方式。

提示:有关高级会计考试备考建议如下。

第一阶段:预习阶段。

本阶段考生要初步了解高级会计师考试基本信息,如报名条件、报名时间、考试形式,考试科目等。虽然目前新版教材还未公布,但是考生可以通过旧版教材梳理基本脉络框架,了解基础知识及概念。

学习建议:

1.对于多年未参加考试的学员,认真的把高级会计实务预习班的内容听一遍,掌握基本的概念。

2.最近两年内有参加过注会或税务师等考试的学员,预习班内容可以不听。

3.把考试大纲中要求掌握的知识点结合2019年高级会计实务预习班的课程学习一遍,同时把案例演练中的历年真题和同步练习题自己动手做一遍。

第二阶段:基础阶段

。

新版教材下发后考生便开始进入基础阶段的备考环节,提前预习过的考生可以对照新旧教材变化对比复习新增或变化的部分。根据以往经验,新增或变化内容往往是当年考试的重点,大家要引起高度的重视。

如果预习阶段没学,直接进入基础阶段的考生,建议您搭配高级会计师辅导课程逐章节细致的学习,加深理解和掌握。虽然高级会计师考试只有《高级会计实务》一门科目,但是难度并不小,大家必须要打起精神,掌握技巧,理清教材知识重难点,把握整体知识体系,为后期突破打下坚实的基础。

以上就是今天分享的内容了,考生一定要仔细查看哟,如需了解更多高级会计师考试的相关内容,请关注51题库考试学习网!关注51题库考试学习网看每日考试分类汇总!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

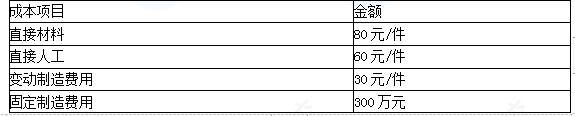

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

要求:判断该事项的处理是否正确。

要求:

甲公司价值=2*20*100=4000(万元)

乙公司价值=1*10*80=800(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-14

- 2020-08-07

- 2020-05-16

- 2006-05-23

- 2020-03-19

- 2020-02-20

- 2020-02-27

- 2020-06-30

- 2020-02-23

- 2020-06-07

- 2020-01-16

- 2020-01-15

- 2020-05-16

- 2020-07-30

- 2020-04-17

- 2020-01-10

- 2020-03-12

- 2020-01-15

- 2020-05-30

- 2020-04-08

- 2020-03-04

- 2020-03-10

- 2020-03-06

- 2020-03-30

- 2020-02-28

- 2020-01-07

- 2020-08-07

- 2020-02-27

- 2020-01-15

- 2020-01-28