内蒙古2020年高级会计职称报名入口在哪呢?快来围观!

发布时间:2020-02-15

关于内蒙古2020年高级会计职称报名入口在哪呢?很多的小伙伴都不是很清楚,没关系,今天51题库考试学习网就为大家分享相关的内容。详情如下:

内蒙古2020高级会计师考试报名时间为2020年3月10日—3月31日。那么,你知道内蒙古2020年高级会计职称报名入口在哪呢?

2020年内蒙古高级会计职称报名入口:全国会计资格评价网。

(1)报名网址:全国会计资格评价网。

(2)报名时间:网上注册时间和网上缴费时间均为2020年3月10日—3月31日。

(3)缴费时间:在2020年3月31日24时截止。

(4)资格审核:内蒙古2020年高级会计师报名取消现场资格审核。

非财务方向也能学习高级会计职称吗?

凡是符合高级会计职称报考条件的都可以报名参加高级会计职称的全国统考。每年报考考生中有很多非相关专业的考生在考这个职称证书,而网校中就有很多这样非专业学员学习并参加考试,最终取得的成绩也是非常不错的。

高级会计师前景如何?

我国现在对会计人才的需求还是比较大的,尤其是比较高端层面的会计人员十分紧缺,很多大中型企业需要具有财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

好了,今天的内容分享到这里就结束了,如有其他疑问,请关注51题库考试学习网,我们会继续为大家解答疑惑。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

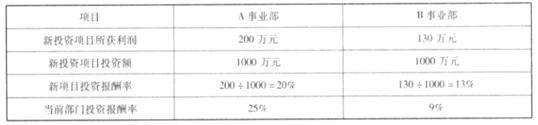

A、B 事业部拟投资项目的财务数据

要求:

9%,投资新项目会拉高整个部门的投资报酬率。事实上,两个部门经理在决策时都不是出于该公司的整体利益。假定该公司的资本成本率是 15%,那么任何投资回报率高于 15%的项目都应该接受,反之则应被放弃。因此,本例中,A 部门应该投资新项目,而 B 部门应该放弃投资新项目。由此可见使用投资回报率作为业绩评价指标导致了公司内部缺乏目标的一致性。

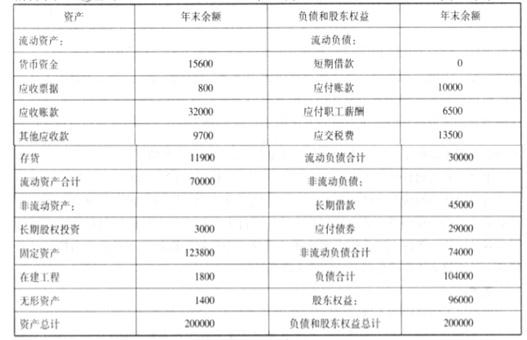

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

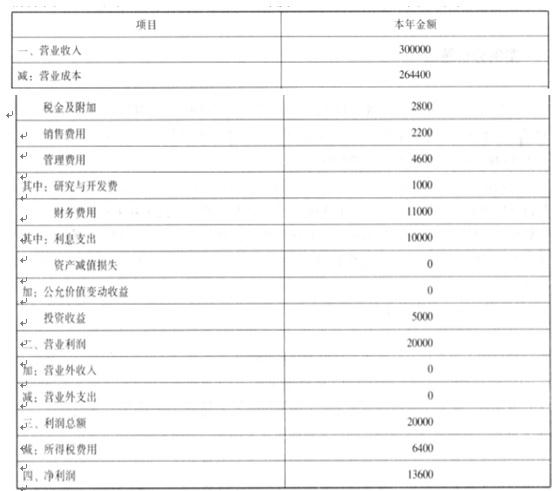

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

年 2 月的会计信息质量检查中,甲单位 2017 年可能存在以下业务问题:

(1)甲单位由于承担重大省级课题,2017 年 2 月份收到省科委拨款 80 万元(拨人专款)。甲单位 3 月份购入专用设备 40 万元,支付课题费、资料费 10 万元,11 月份支付鉴定费 20 万元,项目已实施完毕。甲公司及时对项目结余资金 10 万元进行了清理,并由财政部收回。

(2)甲单位未经财政部门及相关机构同意,将 160 万元的新能源研发项目预算进行调整,将其中 56 万元用于购置空调、办公家具等非预算支出。

(3) 2017 年 4 月 2 日,甲单位当月的授权支付额度 40 万元到账,与核定用款计划数相符。

甲单位会计处理为:增加银行存款 40 万元,增加财政补助收入 40 万元。

(4) 2017 年 5 月,因下属乙单位出现资金周转问题,收不抵支,经甲单位办公会研究决定,

将本单位预算资金 20 万元拨给乙单位,以缓解其资金压力;同时要求乙单位年终时,根据其收支情况,将结余款上缴给甲单位。

(5) 2017 年 12 月 31 日,甲单位一辆价值 58 万元的汽车到期报废,经部门提出处置申请报经财务处;经甲单位办公会研究决定,予以报废。处置该车辆取得残值收入 5 万元,存入银行。财务部门据此作出会计处理:减少非流动资产基金 58 万元,减少固定资产 58 万元;同时,增加银行存款 5 万元,增加其他收入 5 万元。

(6)年终,甲单位尚未使用的年终结余用款计划额度为 27 万元,其中财政直接支付结余 16万元,财政授权支付额度结余 11 万元,被予以注销,会计未作处理。

(7)年终,乙单位经营情况好转,按甲单位要求上缴经营收益 8 万元。甲单位会计处理为:增加银行存款 8 万元,增加经营收入 8 万元。

(8)年终,甲单位报经有关部门批准,融资租入一套不需安装的设备,价值 600 万元。合同约定:甲单位每年 12 月 31 日向租赁公司支付租金 100 万元,分 6 年支付,租赁期满后,该设备的产权归属甲单位。12 月 31 日,甲单位收到设备,当日以银行存款支付第一年租金 100 万元。甲单位确认固定资产 600 万元,增加非流动资产基金 600 万元;同时,确认事业支出 100 万元,减少银行存款 100 万元。

(9)年度收入情况:财政补助收入 5000 万元(其中:项目支出补助 1000 万元),事业收入 10000万元(其中:专项事业收入 2000 万元),上级补助收入 100 万元,附属单位上缴收入 100 万元,其他收入 50 万元。年度支出情况:事业支出 12000 万元{其中:基本支出 10000 万元(其中:财政补助支出 4000 万元);项目支出 2000 万元(其中:财政项目补助支出 800 万元、专项事业资金支出500 万元)},上缴上级支出 50 万元,对附属单位补助支出 100 万元,其他支出 30 万元。

甲单位财务人员结账前的计算如下:①该事业单位当年财政补助结转=(4000-4000)+(1000-800)=200(万元);②当年事业结余=(2000-500)+(8000 +100+100+50)-{(6000+700)+50+100+30}=1500+8250-6880=2870(万元);③年末职工福利基金提取额=事业结余×提取比例=2870*20% =574(万元)。

要求:

理由:单位年度预算执行中,因项目已完成,不需要继续支出的资金,中央部门应及时清理,

由财政部收回。

2.事项(2)会计处理不正确。

理由:①未经审批,甲单位无权擅自调整基建预算,挪用基建资金;②购置空调、办公家具

属于当年未安排预算的支出,事业单位不能办理无预算、超预算的支出。

正确的会计处理:甲单位应立即采取措施,将 56 万元用于购置空调、办公家具等的非预算支出原渠道归还。

3.事项(3)会计处理不正确。

正确的会计处理:甲单位应当依据收到的代理银行盖章的《财政授权支付额度到账通知书》,

增加零余额账户用款额度 40 万元,增加财政补助收入 40 万元。

4.事项(4)会计处理不正确。

正确的会计处理:甲单位办理拨款的资金来源不正确,应以自筹资金调剂给乙单位。

5.事项(5)会计处理不正确。

理由:事业单位处置车辆,应当经主管部门审核后,报同级财政部门批准;取得的收入,应

实行“收支两条线”管理。

正确的会计处理:借记“非流动资产基金(固定资产)”58 万元,贷记“固定资产”58 万元;

同时,借记“银行存款”5 万元,贷记“待处置资产损溢”5 万元。

6.事项(6)处理不正确。

正确的会计处理:增加财政应返还额度 16 万元,增加财政补助收入 16 万元;同时,增加财政应返还额度 11 万元,减少零余额账户用款额度 11 万元。

7.事项(7)会计处理不正确。

理由:根据《事业单位会计制度》的规定,乙单位是独立核算的所属单位,其上缴的经营收

益应记入“附属单位上缴收入”。

正确的会计处理:增加银行存款 8 万元,增加附属单位上缴收入 8 万元。

8.事项(8)会计处理不正确。

正确的会计处理:增加固定资产 600 万元,增加非流动资产基金(固定资产)100 万元,增加长期应付款 500 万元;同时,确认事业支出 100 万元,减少银行存款 100 万元。

9.事项(9)会计处理不正确。

(1)当年财政补助结转=财政基本支出结转+财政项目支出结转=(4000-4000)+(1000-800)=200(万元);

(2)当年非财政补助结转=专项事业收入-专项事业支出=2000-500=1500(万元);

(3)当年事业结余=(非专项事业收入+上级补助收入+附属单位上缴收入+其他收入)-(非财政、非专项事业支出+上缴上级支出+对附属单位补助支出+其他支出)=(8000+100+100+50)-{(6000+700)+50+100+30}=8250-6880 =1370(万元);

(4)年末职工福利基金提取额=1370*20%=274(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-04

- 2020-01-11

- 2020-02-06

- 2020-04-18

- 2020-04-09

- 2020-05-01

- 2020-03-12

- 2020-08-04

- 2020-05-27

- 2020-02-26

- 2020-01-30

- 2020-04-02

- 2020-05-15

- 2020-02-20

- 2020-10-22

- 2020-01-09

- 2020-05-30

- 2020-03-13

- 2020-02-26

- 2020-05-02

- 2020-03-08

- 2020-11-29

- 2020-07-17

- 2020-01-15

- 2020-01-16

- 2020-08-29

- 2020-04-16

- 2020-04-15

- 2020-05-02

- 2020-04-12