2020年高级会计师考试报名信息看一看吧!

发布时间:2020-01-09

2020年高级会计师考试报名的信息,你了解多少?要报考2021高会考试的小伙伴赶快来看一看吧!

一、考试报名

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

上面所述学历或学位,是指经国家教育行政部门认可的学历或学位。

上面所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

二、考试科目

高级资格考试科目包括《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

三、考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2020年度高级资格考试大纲。

四、考试时间

高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

五、其他要求

各地考试管理机构应按统一规定的时间、程序组织网上报名工作,严格把握报名条件,认真负责地做好报名资格的审核工作。

各省级考试管理机构应于考试开始2日前完成对监考人员、考试工作人员培训等各项考前准备工作,于考试开始前1日内完成对所有考点、考场和考试机检测等工作,并做好防范和打击作弊活动的各项准备工作。

各地区、各中央单位可根据本地区、本部门会计人员的实际情况,在全国会计考办确定的使用标准范围内,确定本地区、本部门2020年高级会计师职务任职资格评审有效的使用标准,并报全国会计考办备案。

各级考试管理机构要本着以考生为本的原则,提高服务意识,认真负责,精心细致做好考务管理各环节工作,确保2020年度中、高级资格考试各项工作圆满完成。

好了,上面就是关于2020年高级会计师考试相关内容的介绍,希望对大家有帮助。因考试政策、内容的不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如果有异议,请考生以权威部门公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业A公司实施收购。收购前,甲公司与A公司及其控股股东之间不存在关联方关系,且A公司采用的会计政策与甲公司相同。

①2016年1月1日,甲公司与A公司控股股东签订股权转让协议,以10亿元价款购入A公司控股股东持有的A公司70%的有表决权股份。该日,A公司可辨认净资产的账面价值为11.2亿元,公允价值为11.3亿元。

②2016年3月29日,甲公司向A公司控股股东支付了全部价款10亿元,并于2016年3月30日办理完毕股权转让手续,能够对A公司实施控制。2016年3月30日,A公司可辨认净资产的账面价值为11.5亿元,公允价值为12亿元;除W固定资产外,A公司其他可辨认资产、负债的公允价值与账面价值相同;W固定资产账面价值为 0.2亿元,公允价值为0.7亿元,甲公司为收购A公司发生并支付资产评估、审计、法律咨询等直接费用0.3亿元。

要求:

1.根据材料(1),判断甲公司与A公司的企业合并属于同一控制下企业合并还是非同一控制下企业合并,并说明理由;指出甲公司合并A公司的合并日(或购买日)。

要求:

2.根据材料(1),确定甲公司在合并日(或购买日)长期股权投资的初始投资成本;指出甲公司在合并财务报表中是否应确认商誉,并说明理由;确定合并日(或购买日)W固定资产反映在合并资产负债表中的金额。

(2)2016年5月10日,甲公司以非公开方式向母公司乙公司发行普通股2亿股,取得乙公司持有的B公司100%的有表决权股份,能够对B公司实施控制。B公司采用的会计政策与甲公司相同。合并日,B公司所有者权益的账面价值为7亿元,公允价值为8亿元;B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为7.2亿元。

据此,甲公司于合并日在个别财务报表中,以合并日B公司所有者权益的账面价值7亿元,作为长期股权投资的初始投资成本。

(3)2014年5月20日,甲公司通过非同一控制下的企业合并取得C公司80%的有表决权股份,能够对C公司实施控制;甲公司对C公司长期股权投资的初始投资成本为1.6亿元。2016年6月30日,甲公司因战略转型,以0.75亿元价款出售所持有的C公司20%的表决权股份,并办理完毕股权转让手续;该日,C公司自2014年5月20日开始持续计算的净资产账面价值为3亿元。

股权出让后,甲公司仍能对C公司实施控制。自2014年5月20日起至本次股权出让前,甲公司一直持有C公司80%的有表决权股份。据此,甲公司在个别财务报表中,将出售C公司部分股权取得的价款与所处置股权投资账面价值的差额0.35亿元确认为资本公积(股本溢价)。

要求:

3.逐项判断资料(2)至(3)中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

理由:收购前,甲公司与A公司不受同一方或相同多方最终控制。

[或:收购前,甲公司与A公司及其控股股东之间不存在关联方关系。]

购买日为2016年3月30日。

2.甲公司长期股权投资的初始投资成本为10亿元。应确认商誉。

理由:企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应确认为商誉。甲公司对A公司的合并成本为10亿元,大于购买日按持股比例享有的A公司可辨认净资产公允价值份额8.4亿元,差额为1.6亿元,故应在合并资产负债表中确认商誉1.6亿元。

合并资产负债表中,合并中取得的被购买方可辨认资产,以其在购买日的公允价值计量,故W固定资产反映在合并资产负债表的金额是其公允价值为0.7亿元。

3. 资料(2)会计处理不正确。

正确的会计处理:应以合并日B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值7.2亿元,作为长期股权投资的初始投资成本。

资料(3)会计处理不正确。

正确的会计处理:出售C公司部分股权取得的价款与所处置股权投资账面价值的差额0.35亿元,应确认为投资收益,计入甲公司当期个别利润表。

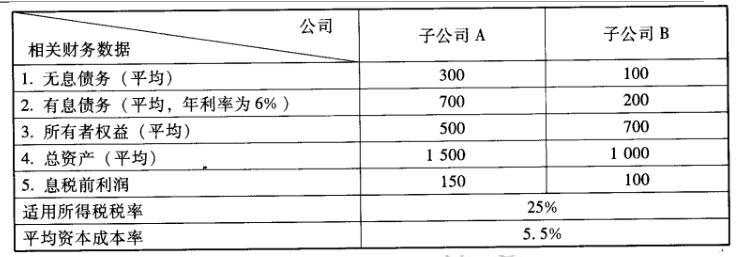

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

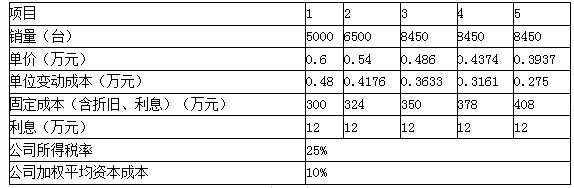

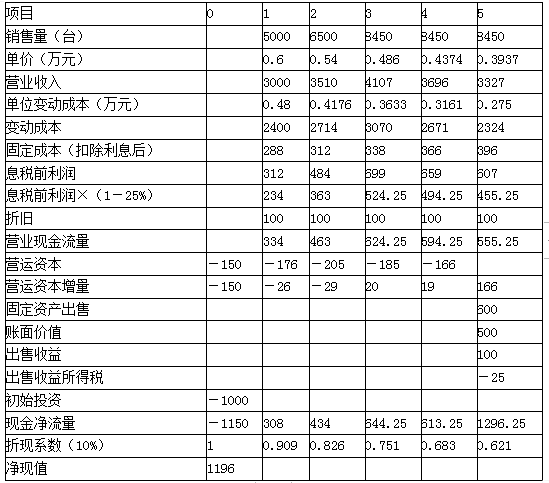

(1)购置机器设备等固定资产投资1000万元(含运输、安装和税费等),折旧年限10年,直线法,预计无残值,第五年机器设备预计市场价值600万元;

(2)项目投资后,营运资本投入为下年收入的5%;

(3)销售数量、单价和成本数据如下:

要求:计算项目净现值,并评价财务可行性。

该项目净现值大于零,项目可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-12

- 2020-01-02

- 2020-02-15

- 2021-10-07

- 2020-01-15

- 2020-01-16

- 2020-02-07

- 2020-01-16

- 2020-01-30

- 2020-02-12

- 2020-03-11

- 2020-02-04

- 2020-03-25

- 2020-06-25

- 2020-05-23

- 2021-07-23

- 2020-01-11

- 2020-03-27

- 2020-01-15

- 2020-02-11

- 2020-02-26

- 2020-03-04

- 2020-03-12

- 2020-04-02

- 2020-03-06

- 2020-04-22

- 2020-02-01

- 2020-04-03

- 2020-03-19

- 2020-04-25