来看看吧!辽宁2020年高级会计职称报名开始啦!

发布时间:2020-03-05

小伙伴们看过来呀!辽宁2020年高级会计职称报名开始啦!快跟随51题库考试学习网的脚步一起来看看吧!

202辽宁高级会计师网上报名及缴费起止时间:2020年3月10日0:00至3月31日23:59。

网上打印准考证时间:自2020年8月20日开始。

2020年辽宁高级会计师报名流程:注册登录→选择报考等级→阅读报名须知→确认个人承诺→选择管理部门→填写报名信息→支付报名费用→报名完成。

51题库考试学习网还给大家带来了2020年高级会计师职称考试特点:

1、高级会计师资格考试实行无纸化考试改革。

高级会计师资格考试实行无纸化考试!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

2、考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。

案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。210分钟内完成8个案例分析(采用9选8方式,最后两道案例分析分别是企业和事业单位财务与会计内容)。

3、参加考试的人员年龄大、工作繁重、家庭琐事多。

参加高级会计师考试的考试,都是单位业务骨干,家庭的顶梁柱,找出整块空闲时间来复习考试,不太可能。因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

高级会计师的评定办法:

高级会计师实行考评结合制度,报考人员必须先参加全国统一的《高级会计实务》考试。

考试合格后,有部分地区依然对职称英语和职称计算机水平有要求,有相关要求的地区的考生需要准备职称英语和职称计算机资质,无要求地区的考生就可以忽略此环节。然后,向相关部门提交考核推荐材料,经由相关部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准后方可取得高级会计师资格证书。

好啦,以上就是本次51题库考试学习网为大家带来的全部内容啦,如果还有不清楚的,请继续关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多有价值的信息!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司的总经理张军拥有多年的连锁商超的管理经验,在他的管理下,公司经营井井有条,业绩稳中有升。公司产品市场定位为服务大众百姓,以方便,优质、价廉著称。门店的选址大部分都在商圈或是小区住户集中的地点,各门店均配有足够的购物车、购物篮、储物柜、婴儿车、饮用水、充电站、休息区、哺乳室等配套设施。宽敞整洁的购物环境,冷暖风空调时时开放,给消费者一种宾至如归的购物体验。公司员工上岗必须统一着工装,微笑服务,尽一切可能想顾客所想。节假日期间为了减少排队等候结账的时间,开放所有收银窗口,并不定期组织收银员培训以提高结账速度,将单笔顾客结账时间限制在5分钟以内。对于老人和带小孩儿的顾客由专人送到就近的停车场或公交站。如此便捷舒适的服务极大地方便了广大消费者。

但是,近年来随着互联网技术的不断发展,年轻的消费群体越来越青睐线上购物,这对传统的商超连锁经营模式造成了一定的冲击,不可否认的,甲公司也是受殃及者之一,库存积压越来越多,仓储成本加大,促销活动一波接着一波,销售价格几乎接近底线,利润空间越来越小。对这种局面,甲公司意识到只有跟上时代发展的脚步才能获得企业生存的空间,于是甲公司根据业务需要并购了一家小型的互联网企业,利用它现有的资源和技术,开发自己的线上销售平台,并与当地的物流企业合作,支持线上销售的配送业务,这样一来,线上线下全网覆盖,甲公司不仅保住了客户还节约了成本。

甲公司的主要连锁门店都在北方市场,北方的经济较南方落后,没有南方发展的快,由于近年来南方同行业竞争激烈,加之国际大型商超企业的进入,导致一些南方的商超连锁公司大举向北方进军,外来企业的进入带来的不仅仅是竞争,还有先进的经营理念,新颖的管理模式,同时也给甲公司一定的启发。现在顾客的选择变多了,对商品的质量和价格要求更加苛刻,甲公司的几大供应商也都集中在北方,采购成本较南方公司相比没有优势,面对此局面,甲公司决定收购一家南方的连锁商超机构,并以此打开南方市场,形成全国布局以后能够南北优势互补,资源共享。但是扩张需要大量的资金,如果利用自有资金,消耗太大,极易出现资金链断裂的情况,于是甲公司聘请专业的机构,决定上市融资扩大规模。

要求:

1.运用SWOT分析方法,说明甲公司的优势、劣势、机会和威胁。

2.分析判断甲公司的两次并购分别属于哪种战略类型,可进一步细分的应将其细分,并说明理由。

①北方市场经销渠道分布广泛成熟;

②北方的市场占有率高;

③总经理管理经验丰富;

④为百姓购物提供优质的服务和购物环境;

⑤节假日顾客结账时间短,减少等候的时间。

(2)劣势:

①南方市场未有涉足;

②线上销售的冲击;

③仓储成本增加;

④利润空间变小;

⑤自有资金不足。

(3)机会:

①开发南方市场的机会;

②并购整合的契机;

③南方公司及国际企业的进入,给甲公司带来了启发。

(4)威胁:

①同行业竞争;

②采购成本失去了优势;

③国际公司的进入。

2.两次并购均属于成长型战略

(1)一体化战略——纵向一体化战略——前向一体化战略。

理由:线上销售处于产业链的下游,上游为供应商,下游为客户。甲公司并购互联网企业服务于客户,是下游,所以是一体化战略的前向一体化战略。

(2)一体化战略——横向一体化战略。

理由:收购的南方公司为甲公司的同行业,所以属于横向一体化战略。

公司营销部门预测,随着中国汽车行业的未来增长,2019年公司营业收入将在2018年20亿元的基础上增长30%。财务部门认为,2019年公司销售净利率能够保持在10%的水平;公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公司计划2019年外部筹资额全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和筹资规划提交董事会审议。

根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率“红线”为70%。

假定不考虑其他有关因素。

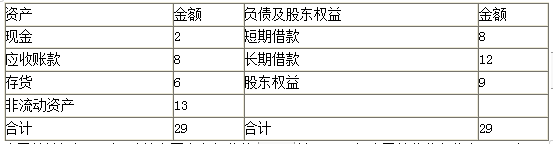

要求:1.根据资料,按照销售百分比法分别计算A公司2019年为满足营业收入30%的增长所需要的流动资产增量和外部筹资额。

要求:2.结合(1)问的结果,判断外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

或:流动资产增量=(2+8+6)×30%=4.8(亿元)

外部筹资净额=4.8-8÷20×(20×30%)-20×(1+30%)×10%×(1-80%)=1.88(亿元)

2. 公司长期借款筹资战略规划不可行。

理由:如果公司外部筹资净额均通过长期借款满足,将会使资产负债率超过70%的红线。

[(8×(1+30%)+12+1.88 ]÷(29+4.8)=71.83%

要求:

A 产品的应缴纳税金=6000*500*10%+{6000*500*10%+6000*500*(1-50%)*17%}*(7%+3%)=355500(元)

A 产品的销售目标成本=6000*500-355500-3000000*4%-750000=1774500(元)

A 产品的生产目标成本=1774500-6000*500*1.5%-31000=1698500(元)

假定从2020年起,B公司自由现金流量以5%的年复利增长率固定增长。B公司加权平均资本成本10%。资产评估机构确定的公司估值基准日为2014年12月31日。

A公司预计并购B公司后要经过一系列的整合,主要包括:将B公司采用差异化经营战略的思路调整为在此基础上进行大规模生产,以降低成本,获得成本优势。对B公司的组织结构进行调整,简化组织结构,进行统一管理。对B公司的员工进行企业文化培训,使其尽快融入A公司。

假定不考虑其他因素。

要求:

1.计算B公司各年自由现金流量。

2.计算B公司的价值。

3.分析A公司并购B公司后进行了哪些整合,并说明理由。

2015年自由现金流量=1200+500-1000-200=500(万元)

2016年自由现金流量=1500+600-1000-300=800(万元)

2017年自由现金流量=1800+800-1000-500=1100(万元)

2018年自由现金流量=1980+900-800-1200=880(万元)

2019年自由现金流量=2440+1000-800-1000=1640(万元)

2.B公司预测期末价值=1640×1.05/(10%-5%)=34440(万元)

B公司价值=500×(P/F,10%,1)+800×(P/F,10%,2)+1100×(P/F,10%,3)+880×(P/F,10%,4)+1640×(P/F,10%,5)+34440×(P/F,10%,5)=24945.21(万元)

3.战略整合。

理由:将B公司采用差异化经营战略的思路调整为在此基础上进行大规模生产,以降低成本,获得成本优势。

管理整合。

理由:对B公司的组织结构进行调整,简化组织结构,进行统一管理。

文化整合。

理由:对B公司的员工进行企业文化培训,使其尽快融入A公司。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-18

- 2020-04-11

- 2020-03-13

- 2020-02-28

- 2020-01-05

- 2020-07-01

- 2020-03-01

- 2020-05-27

- 2020-02-09

- 2020-02-11

- 2020-01-02

- 2020-06-10

- 2019-12-27

- 2020-03-29

- 2020-01-19

- 2020-05-19

- 2020-02-07

- 2019-12-25

- 2020-07-18

- 2020-02-14

- 2020-03-06

- 2020-02-01

- 2020-01-15

- 2020-02-19

- 2020-03-07

- 2020-06-02

- 2020-03-08

- 2021-06-24

- 2021-06-05

- 2020-04-02