来看看吧!2020年四川高级会计职称报名地点要求

发布时间:2020-03-07

重磅来了!51题库考试学习网今天为大家带来了2020年四川高级会计职称报名地点要求的相关信息,想要了解的小伙伴快跟随51题库考试学习网的脚步一起来看看吧!

2020年四川高级会计师报名入口为3月15日起开通,考生网上缴费时间为3月16日至3月31日,报名资格审核由前审调整为后审形式。

四川高级会计师报名地点:

符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名。

符合报名条件的在校学生,在其学籍所在地报名。

符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。

有工作单位的,在其工作单位所在地报名。

为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

51题库考试学习网还给大家带来了高级会计师的评定办法:

高级会计师实行考评结合制度,报考人员必须先参加全国统一的《高级会计实务》考试。

考试合格后,有部分地区依然对职称英语和职称计算机水平有要求,有相关要求的地区的考生需要准备职称英语和职称计算机资质,无要求地区的考生就可以忽略次环节。

然后,向相关部门提交考核推荐材料,经由相关部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准后方可取得高级会计师资格证书。

注意:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

好的,今天51题库考试学习网给大家分享的内容就是这些了,希望能对小伙伴们有一定的帮助喔!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

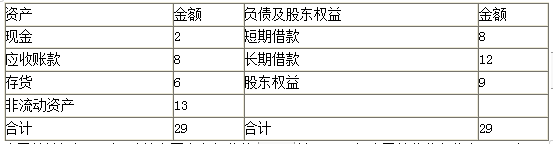

公司营销部门预测,随着中国汽车行业的未来增长,2019年公司营业收入将在2018年20亿元的基础上增长30%。财务部门认为,2019年公司销售净利率能够保持在10%的水平;公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公司计划2019年外部筹资额全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和筹资规划提交董事会审议。

根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率“红线”为70%。

假定不考虑其他有关因素。

要求:1.根据资料,按照销售百分比法分别计算A公司2019年为满足营业收入30%的增长所需要的流动资产增量和外部筹资额。

要求:2.结合(1)问的结果,判断外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

或:流动资产增量=(2+8+6)×30%=4.8(亿元)

外部筹资净额=4.8-8÷20×(20×30%)-20×(1+30%)×10%×(1-80%)=1.88(亿元)

2. 公司长期借款筹资战略规划不可行。

理由:如果公司外部筹资净额均通过长期借款满足,将会使资产负债率超过70%的红线。

[(8×(1+30%)+12+1.88 ]÷(29+4.8)=71.83%

(1)会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

(2)会议审议了公司 2015 年度经营目标。公司发展部从公司自身所拥有的人力、资金、设备等资源出发,提出了 2015 年新签合同额、营业收入、利润总额等年度经营目标,并经会议审议通过。

(3)会议听取了公司 2014 年度预算执行情况的报告。财务部就公司 2014 年的预算执行情况进行了全面分析,并选取行业内标杆企业 M 公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长 4 个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M 公司在某些方面存在的差距向会议作了说明。

(4)会议听取了关于采用“平衡计分卡”改进绩效评价体系的报告。会议指出:公司近年来单纯采用财务指标进行绩效评价存在较大局限性,同意从 2015 年起采用“平衡计分卡”对绩效评价体系进行改进;同时要求加快推进此项工作,以更好地促进公司战略目标的实现。

假定不考虑其他因素。

要求:

改进措施:加快资产周转速度,提高资产质量(0.5 分);提高营业收入水平,加快经营增长(0.5 分);合理控制资产负债率,防范债务风险(0.5 分)。

要求:根据上述资料,指出甲公司2014年总部各部门预算应采用的预算编制方法,并简要说明理由。

理由: 2014年的预算费用项目及金额与往年不具有可比性。

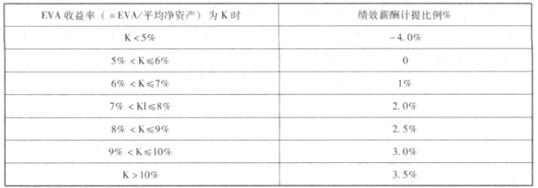

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

EVA=税后净营业利润-调整后资本成本=2350-924=1426(万元)

第四步,计算绩效薪酬

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-14

- 2020-02-21

- 2020-09-05

- 2020-02-04

- 2020-04-10

- 2020-04-21

- 2020-04-29

- 2020-03-01

- 2020-02-22

- 2020-02-28

- 2020-01-28

- 2019-12-20

- 2020-03-11

- 2020-05-28

- 2020-03-22

- 2020-01-16

- 2020-08-13

- 2020-02-05

- 2020-10-31

- 2020-03-12

- 2020-02-18

- 2020-03-12

- 2019-12-26

- 2020-06-11

- 2020-03-20

- 2020-08-26

- 2020-01-25

- 2020-02-29

- 2020-02-09