2020年云南省高级会计师报名费要多少钱?

发布时间:2020-01-15

2020年高级会计师考试资讯还未发布,所以关于2020年的高级会计师考试的信息还不知道,但是可以先参考2019年高级会计师考试的考试信息,我们一起来了解一下吧。

下面是参考2019年的部分地区高级会计师考试报名费用,各个地区的费用各不相同,具体的我们一起看看吧。

|

2019年部分地区高级会计师报名费用 |

|||

|

地区 |

缴费方式 |

费用 |

报名缴费时间 |

|

河北 |

网上缴费 |

报名110元/人 |

3月10日—31日 |

|

辽宁 |

网上缴费 |

考试65元/人 |

3月10日—31日 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

贵州 |

网上缴费 |

考试60元/人 |

3月16日—31日 |

|

湖南 |

网上缴费 |

报名20元/人 考务100元/人 |

3月20日—31日 |

|

江苏 |

网上缴费 |

报名10元/人 考务100元/人 |

3月25日—31日 |

|

内蒙古 |

网上缴费 |

报名20元/人 考务180元/人 |

3月21日—31日 |

|

安徽 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

江西 |

现场扫码缴纳 |

考务65元/人 |

3月29日—30日 |

|

海南 |

网上缴费 |

报名55元/人 考务15元/人 |

3月10日—31日 |

|

重庆 |

网上缴费 |

报名120元/人 |

3月11日—29日 |

|

陕西 |

网上缴费 |

考务100元/人 |

缴费截止时间 2019年3月31日24时 |

|

青海 |

网上缴费 |

报名55元/人 |

3月10日—31日 |

|

新疆 |

网上缴费 |

暂未公布 |

3月14日—31日 |

|

黑龙江 |

网上缴费 |

考务15元/人 考试55元/人 |

缴费截止时间 2019年3月31日24时 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

宁夏 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

广西 |

网上缴费 |

考试65元/人 |

3月15日—28日 |

|

上海 |

—— |

免交 |

—— |

|

四川 |

网上缴费 |

考务15元/人 考试55元/人 |

3月11日—31日 |

|

北京 |

网上缴费 |

报名70元/人 |

3月11日—31日 |

|

吉林 |

网上缴费 |

考务15元/人 考试43元/人 |

3月11日—29日 |

|

云南 |

—— |

免交 |

—— |

|

广东 |

现场缴费 |

考试85元/人 考务15元/人 |

各考区另行安排 |

以上是参考2019年高级会计师考试部分地区报名费用,2020年的高级会计师考试信息还未公布,所以以上只是参考,具体的信息请以当地官方发布的信息为准。将要报考的小伙伴抓紧时间准备吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

方案一:增发普通股4000万股(发行价格不变);

方案二:向银行借款40000万元,其利率为12%。

要求:1.计算筹资后两个方案的每股收益。

要求:2.计算两个筹资方案每股收益无差异点的息税前利润。

要求:3.根据上述计算结果,分析公司应该采用哪种方案筹资。

(2)银行借款筹资后,普通股的每股收益;

2.普通股的每股收益无差异点的EBIT应满足下列等式:

3.根据筹资后的每股收益分析,选择筹资后每股收益最高的方案,即选择借款筹资。

根据每股收益无差异点分析,因为筹资后的息税前利润(15000万元)大于无差异点的息税前利润(14000万元),借款融资有助于提高每股收益,即应该选择借款筹资。

(1)A方案原始投资额在建设期起点一次性投入,原始投资120万元,项目寿命期为6年,净现值为25万元;

(2)B方案原始投资额为105万元,在建设期起点一次性投入,运营期为3年,建设期为1年,运营期每年的净现金流量均为50万元;

(3)该项目的折现率为10%。

假定不考虑其他因素。

要求:

1.计算B方案的净现值。

2.用等额年金法做出投资决策。

3.用重置现金流法做出投资决策。

4.请说明采用重置现金流法需要注意的问题。

2.A方案净现值的等额年金=25/(P/A,10%,6)=5.74(万元)

B方案净现值的等额年金=8.04/(P/A,10%,4)=2.54(万元)

结论:应该选择A方案。

3.共同年限是6和4的最小公倍数为12。

用重置现金流法计算的A方案的净现值=25+25×(P/F,10%,6)=39.11(万元)

用重置现金流法计算的B方案的净现值=8.04+8.04×(P/F,10%,4)+8.04×(P/F,10%,8)=17.28(万元)

结论:应该选择A方案。

4.采用重置现金流法对不同寿命期的项目进行比较时,应注意以下两点:

(1)在存在通货膨胀的情况下,需要对各年的净现金流量进行调整;

(2)如果预测项目执行过程中可能遇到重大技术变革或其他重大事件,也需要对项目各年的现金流量进行调整。

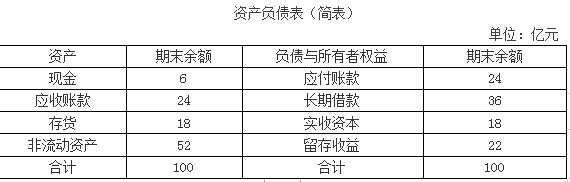

公司营销部门预测,2019年公司营业收入将在2018年45亿元的基础上增长20%。财务部门根据分析认为,2019年公司营业净利率(净利润/营业收入)能够保持在10%的水平:公司流动资产、流动负债将随着营业收入的增长而相应增长,增长率与营业收入增长率相同。预计2019年新增固定资产投资3亿元,公司计划2018年外部融资需要量全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和融资规划提交董事会审议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润60%的水平。为控制财务风险,公司拟定的资产负债率“红线”为60%。

假定不考虑其他有关因素。

要求:

1.根据上述资料和财务战略规划的要求,按照销售百分比法分别计算泰康公司2019年为满足营业收入20%的增长所需要的资产增量和外部融资需要量。

2.判断泰康公司经理层提出的外部融资需要量全部通过长期借款筹集的融资战略规划是否可行,并说明理由。

流动负债增量=24×20%=4.8(亿元)

内部留存收益提供的资金=45×(1+20%)×10%×(1-60%)=2.16(亿元)

外部融资需要量=12.6-4.8-2.16=5.64(亿元)

2.判断:公司长期借款筹资战略规划不可行。

理由:如果泰康公司2018年外部融资需要量全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)/(100+12.6)=62.56%,资产负债率高于60%了,则该融资方案是不可行的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-23

- 2020-03-18

- 2020-03-25

- 2020-01-16

- 2020-03-28

- 2020-03-11

- 2020-02-05

- 2020-02-23

- 2020-01-01

- 2020-03-27

- 2019-12-27

- 2020-02-01

- 2020-08-20

- 2020-07-04

- 2020-08-22

- 2020-02-06

- 2020-03-04

- 2020-01-15

- 2020-03-18

- 2020-02-23

- 2020-02-26

- 2020-01-16

- 2020-02-08

- 2020-02-07

- 2020-06-04

- 2020-02-14

- 2020-03-19

- 2020-07-21

- 2020-02-21

- 2020-02-08